A temporada de resultados do 3T22 deixou clara a diferença de performance entre as principais fintechs de crédito brasileiras, Nubank (NUBR33), Banco Inter (INBR31) e Banco Pan (BPAN4).

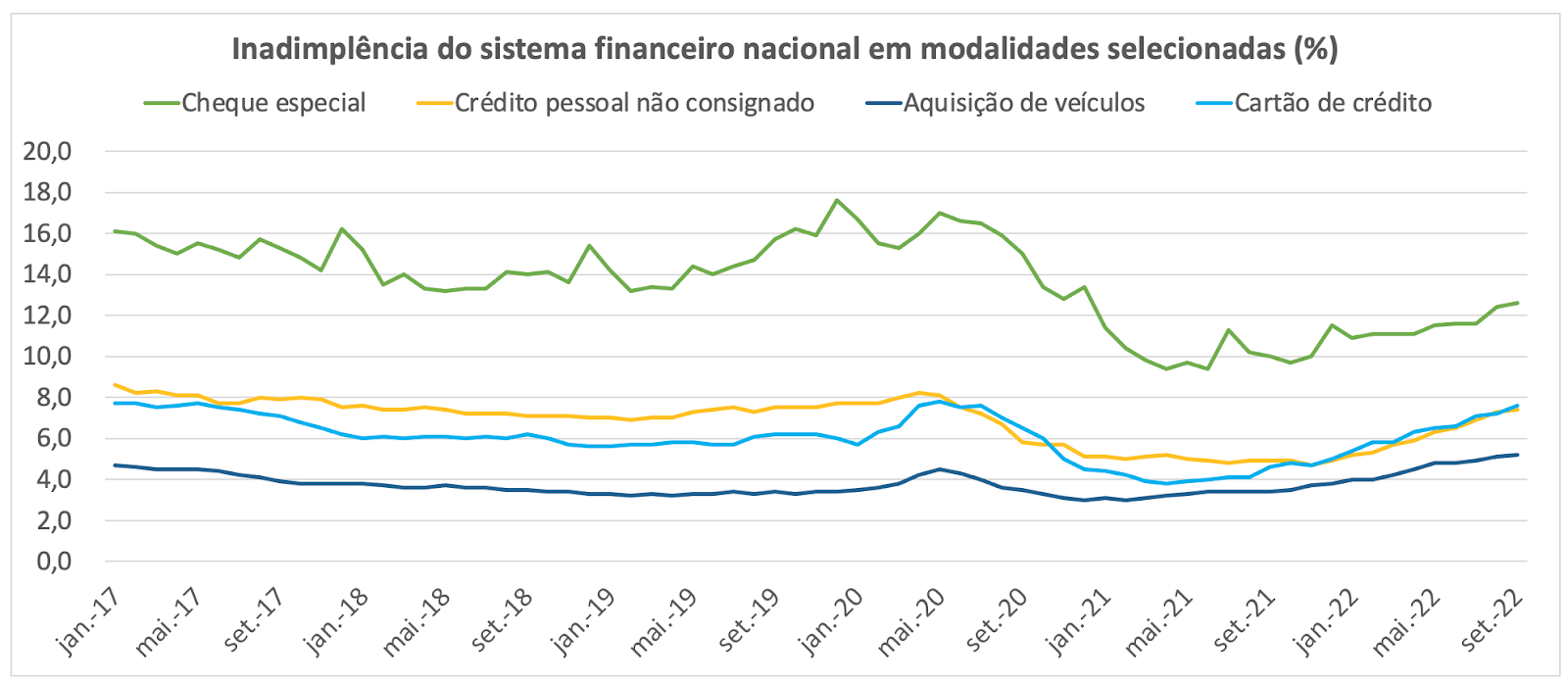

A inadimplência crescente foi um tema comum entre todas elas, assim como para os bancos. Não poderia ser diferente, já que os calotes têm subido de forma sistemática nos últimos trimestres:

As linhas voltadas à pessoa física, justamente o foco das fintechs em questão, são as maiores responsáveis pela deterioração. Os casos mais críticos são o do cartão de crédito e do empréstimo pessoal, que ameaçam superar o patamar de inadimplência pré-pandemia.

O cenário não está fácil para quem concede crédito. A seguir, comparamos como as três companhias performaram nesse ambiente.

No 3T22, a inadimplência cobrou seu preço para o Nubank

Como esperado, a inadimplência machucou os lucros das três empresas – apesar disso, o Nu conseguiu entregar uma manchete notável, com o primeiro lucro líquido positivo depois do seu IPO.

Entretanto, temos uma visão cética em relação a esse lucro, que em muito foi ajudado por premissas agressivas na contabilização da inadimplência.

Já o Inter, apesar de ter controlado bem os calotes, entregou um prejuízo na linha final, em função de despesas administrativas maiores. Por fim, Banco Pan, que também segurou bem a inadimplência (dado o cenário), entregou um retorno sobre patrimônio líquido de dois dígitos – embora menor que o do trimestre anterior.

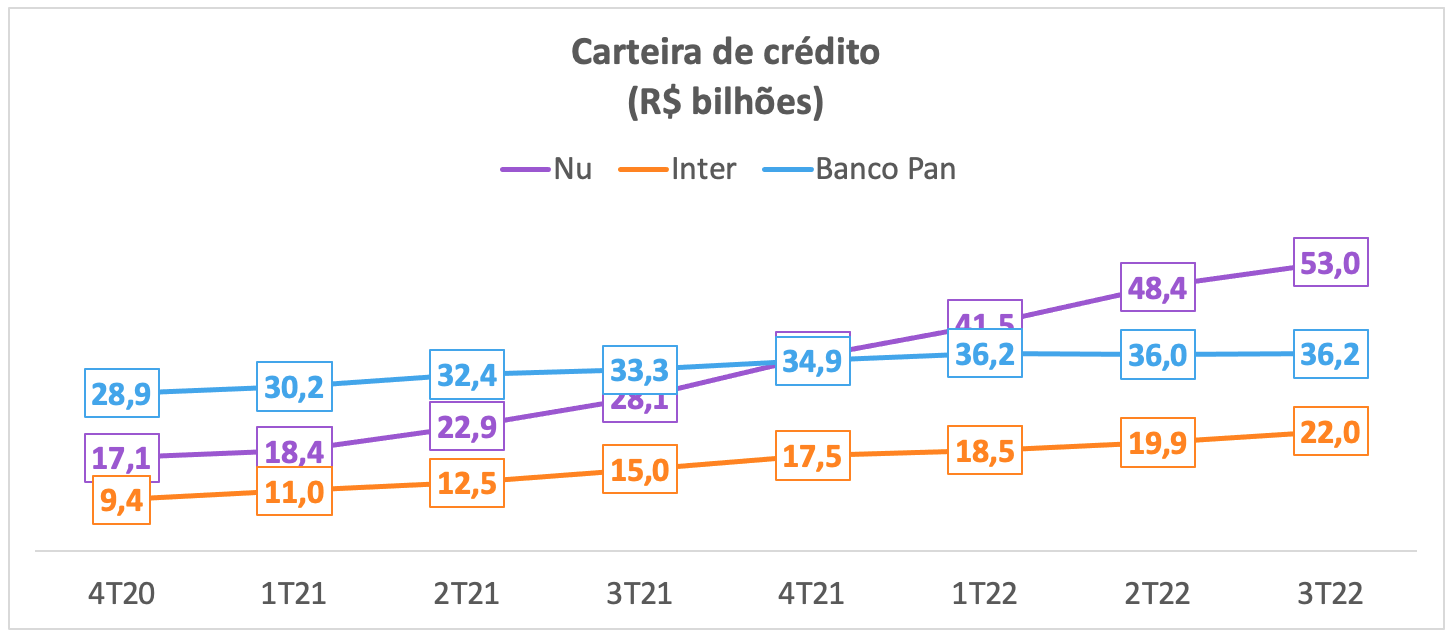

Em termos de crescimento da carteira de crédito, as três empresas desaceleraram o ritmo, embora o arrefecimento seja mais intenso para Nu.

Neste caso, a companhia vem intencionalmente segurando o ritmo de originação de novos empréstimos, justamente pelo cenário difícil. Durante a teleconferência de resultados, os executivos comentaram que será cada vez mais difícil sustentar o ritmo histórico.

Já no caso de Pan, a desaceleração se deve principalmente à venda de algumas carteiras de FGTS e consignado a terceiros, um tipo de negócio que a companhia faz de forma intencional e recorrente.

A margem financeira (despesa de juros menos custo de captação) teve um crescimento anual de 170% para Nu, caiu 9% em Inter e cresceu 7% em Pan.

No caso de NUBR33, a expansão foi ajudade pela maior receita de tesouraria, o que consideramos um resultado não recorrente e não relacionado ao negócio principal da fintech, que é conceder crédito – embora o aumento de proporção de clientes em atraso no cartão, o que gera mais receita de juros, também tenha ajudado.

Para Inter, a queda de margem se deve ao aumento do custo de captação, que não foi acompanhado pelo aumento de taxas na carteira de crédito – isso decorre do perfil mais conservador da carteira de Inter.

Por fim, o crescimento de Pan foi ajudado pela reprecificação do consignado e pelo aumento de participação do cartão de crédito e do empréstimo pessoal na comparação anual.

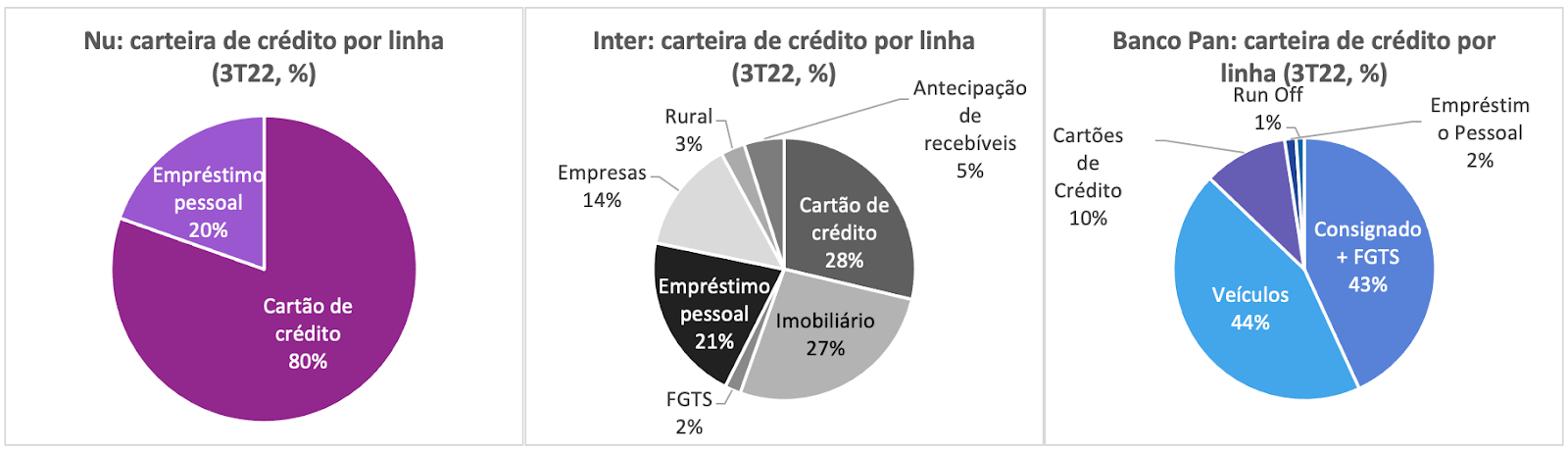

Todo o portfólio de Nu é composto por linhas à pessoa física de conveniência, modalidades que não têm garantia a ser executada em caso de calote. Se carteiras de crédito agressivas rendem mais margem financeira, elas também cobram seu preço na inadimplência maior, particularmente na conjuntura atual.

Uma carteira mais diversificada e com mais garantias, casos de Inter e Pan, tem seu valor em ambientes estressados.

Essa diferença fica clara ao observarmos a evolução dos índices de inadimplência de mais de 90 dias: o aumento foi expressivo para Nu, que viu os empréstimos atrasados subirem 3,3 p.p. como proporção da carteira de crédito. Importante observar que esse dado considera a manutenção da metodologia de cálculo antiga para Nu, cuja mudança de critério, no trimestre passado, melhorou o indicador (relembre nossos comentários aqui).

A provisão de despesas para essas perdas, contudo, envolve premissas subjetivas por parte da gestão. Uma das formas de enxergá-las é pelo índice de cobertura, que relaciona a provisão com o índice de atrasos: quanto maior é esse índice, mais conservadora é a premissa adotada.

No caso de Nu, o índice de cobertura caiu 12 p.p. sequencialmente, para 223%. No caso de Inter, o indicador subiu 12 p.p., para 141%. Finalmente, para Pan, o índice ficou praticamente estável, com uma queda de 1 p.p., para 85%.

Mesmo com a premissa mais agressiva, a despesa de provisão cresceu de forma intensa para Nu: a linha foi de R$ 2,0 bilhões, +193% anualmente. Para Inter, a provisão foi de R$ 263 milhões (+90%), e para Pan, R$ 488 milhões (+28%).

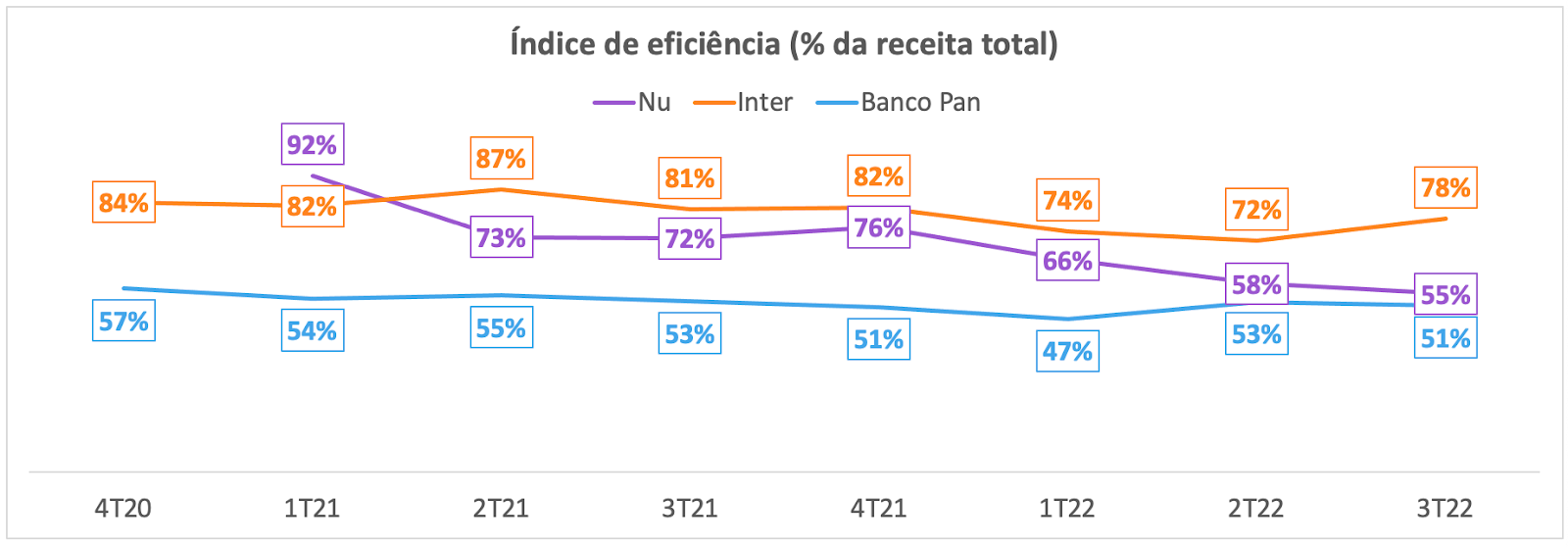

Olhando as despesas administrativas, o forte crescimento da receita de Nu ajudou na diluição das despesas administrativas, que diminuíram como proporção das receitas totais, como pode ser observado no gráfico abaixo. Inter, em função das várias frentes de atuação paralelas (Inter Shop, expansão internacional), vem perdendo alguma eficiência. Pan, por sua vez, segue ganhando diluição de despesas gradualmente.

O resultado dessas variáveis foi um lucro líquido de R$ 36 milhões para NUBR33, um prejuízo de R$ 30 milhões para Inter e um lucro líquido de R$ 193 milhões para Pan.

É preciso relacionar esses números com o tamanho do capital investido pelos acionistas, o que nos dá a rentabilidade do patrimônio líquido. No caso de Nu, apesar de a manchete do lucro ter sido notória, a linha final ainda representa um retorno sobre patrimônio líquido próximo de zero.

Pan, embora tenha perdido alguma rentabilidade pela subida da inadimplência, segue rentabilizando o capital dos acionistas.

- A Empiricus Investimentos, corretora com mais de R$ 13 bilhões sob custódia, está oferecendo relatórios gratuitos com recomendações de investimentos em sua plataforma. Clique aqui para receber.

No valuation relativo, Nu ainda parece cara demais

Mesmo depois da queda de 48% desde a nossa recomendação de venda, Nu ainda vale R$ 106 bilhões, contra R$ 5 bilhões de Inter e R$ 9 bilhões de Pan. Mesmo que as fintechs tenham tamanhos diferentes, a discrepância em termos de carteira de crédito não é tão grande assim – aliás, estão mais para números parecidos, como pode ser visto abaixo.

A diferença em valor de mercado é desproporcional à diferença de tamanho. Isso vale também na comparação com os bancos: o valor de mercado de NUBR33 representa 200% da sua carteira de crédito, contra uma média de 51% do setor (mesmo incluindo Nu no cálculo dessa média).

Em termos de múltiplos, a conclusão é parecida. NUBR33 negocia a 70x seu lucro estimado para 2023, versus 14x de Inter e 8x de Pan. Em termos de preço/patrimônio líquido, a diferença também fica clara.

Por mais que Nu cresça mais que os pares, o que justificaria um certo prêmio, a rentabilidade ainda está abaixo de Pan, como vimos anteriormente. Entendemos que um prêmio (bem) menor seria mais justo para Nu.

No universo das fintechs, reafirmamos nossa visão negativa para NUBR33, e nossa preferência por BPAN4

A carteira de crédito arrojada de Nu, aliada a um cenário de inadimplência crescente, não nos parece uma boa combinação em termos de rentabilidade futura. Além disso, o valuation excessivamente premiado ainda nos deixa com um viés negativo para a ação. Sendo assim, mantemos a recomendação de venda para NUBR33.

Enquanto Inter ainda enfrenta uma fase de investimentos intensos em novos mercados, preferimos acompanhar a história do lado de fora.

Reforçamos, ainda, nossa preferência por Pan, que ainda tem 88% da carteira de crédito composta por algum tipo de garantia (casos do FGTS, consignado e veículos). Além disso, a operação rentável nos dá conforto adicional na tese. Sendo assim, BPAN4 permanece na carteira.