A Petrobras (PETR4) divulgou seu tão aguardado Plano Estratégico 2023-2027, com poucas mudanças comparado com a versão anterior.

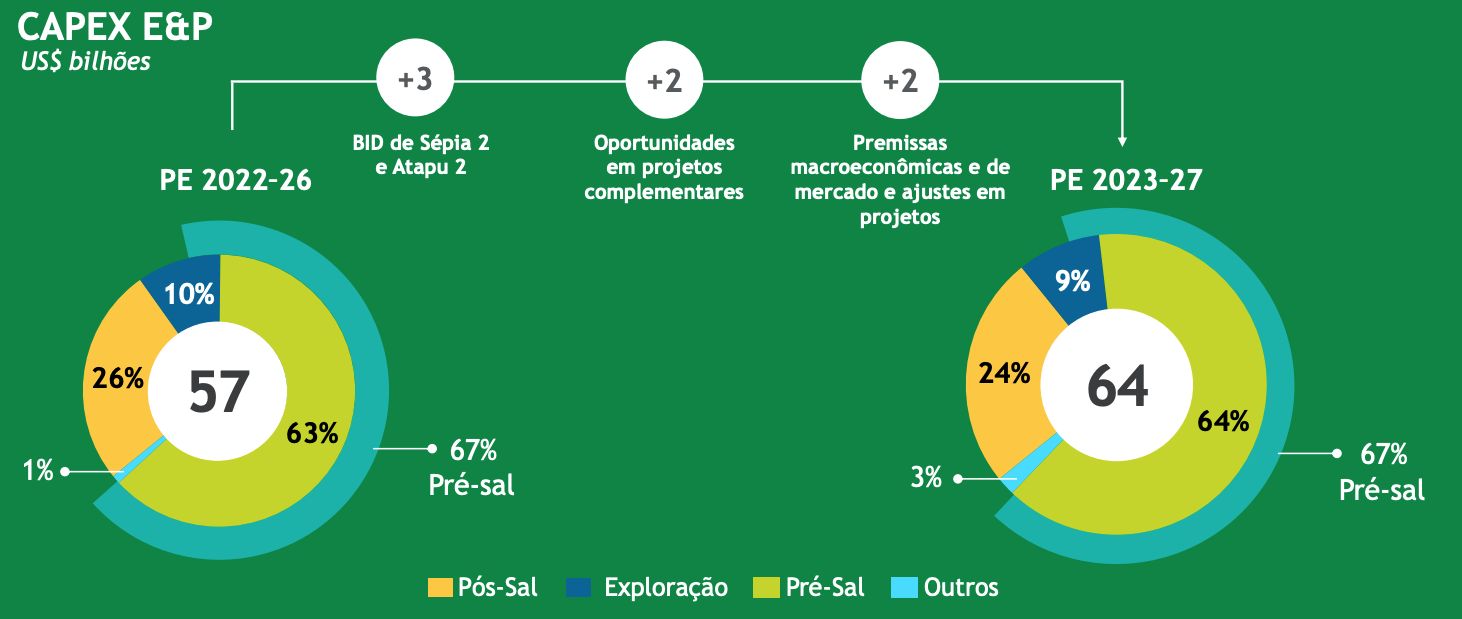

O plano atualizado estima um aumento de US$ 10 bilhões nos investimentos. Mais uma vez, o foco será no segmento de Exploração & Produção de petróleo, que ficará com 83% dos US$ 78 bilhões que a empresa espera investir entre 2023 e 2027.

Dos US$ 64 bilhões destinados para a E&P, o pré-sal terá direito a 67% dos investimentos.

Isso está em linha com o plano anterior e com os desejos do mercado também, dada a grande produtividade e rentabilidade desses campos. O pré-sal é o grande responsável pela enorme geração de caixa e, consequentemente, pelos dividendos gigantescos que PETR4 tem distribuído aos acionistas nos últimos anos.

Política de dividendos será mantida

Aliás, a política de dividendos era uma das grandes dúvidas do mercado e, de acordo com o novo plano, ela será mantida, permitindo bons dividendos nos próximos anos: 60% do fluxo de caixa operacional após investimentos, desde que a dívida bruta permaneça abaixo de US$ 65 bilhões (hoje está em US$ 54 bilhões).

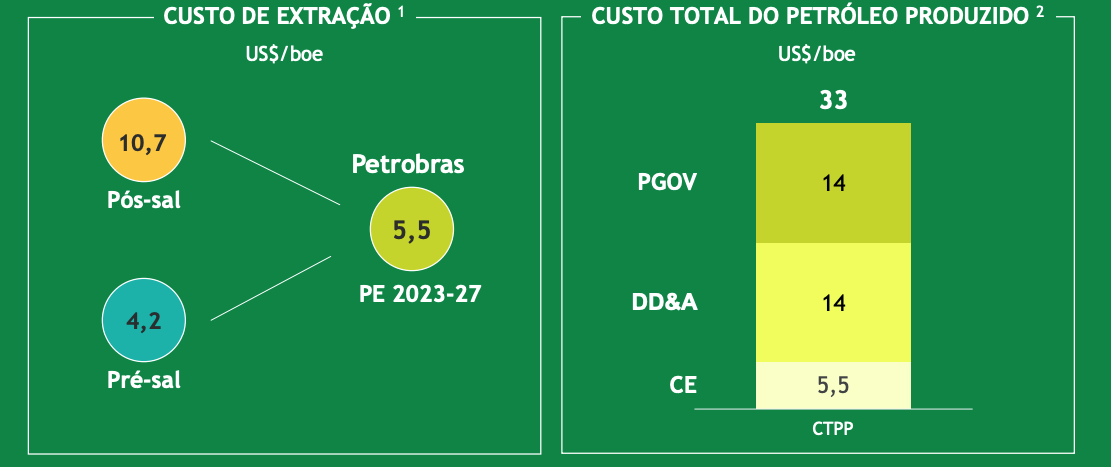

Outro papel importante do pré-sal é garantir à Petrobras custos de extração baixos, o que por sua vez garante a ela geração de caixa mesmo em cenários de preços de petróleo deprimidos. Nas projeções atualizadas, o custo total do petróleo produzido subiu de US$ 29 por barril de óleo equivalente (boe) para US$ 33/boe, um pouco afetado por pressões inflacionárias, mas também por maiores pagamentos de royalties.

A parte positiva é que esses ajustes para cima resultam de uma projeção de petróleo bem mais valorizado do que no plano anterior, o que deixa o saldo final positivo. Além disso, é importante lembrar que, ainda que a expectativa de custo tenha aumentado, ele ainda permanece em níveis baixos e capazes de permitir à companhia enfrentar preços de petróleo bem mais baixos do que os atuais.

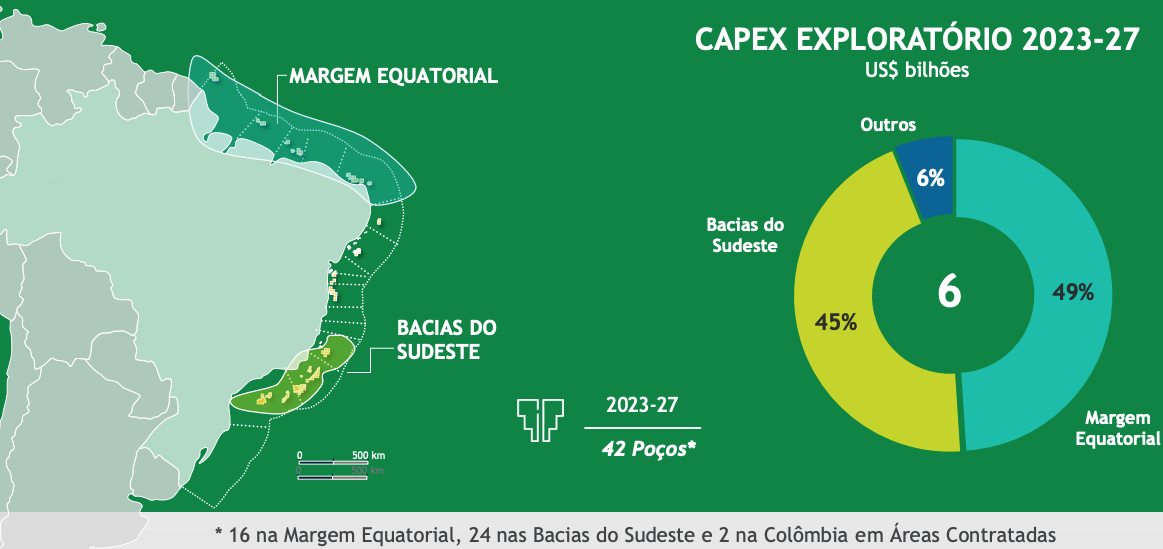

Ainda sobre o segmento de E&P, uma das grandes mudanças foi um foco maior na Margem Equatorial, que passará a ter mais importância na exploração do que as Bacias do Sudeste, indicando que ali provavelmente está o grande potencial de crescimento de produção do período. A ver.

Em termos de produção, a projeção recuou cerca de 0,1 milhão de boed em cada ano, refletindo a redução de participação em Sépia e Atapu, em linha com as expectativas.

O plano ainda prevê aumento na eficiência dos parques de refino, geração termelétrica e na infraestrutura de gás, parecido com a versão anterior.

Gostamos da mensagem de continuidade da administração e da manutenção do foco em E&P, mais especificamente no pré-sal, além da política de distribuição de dividendos – que permitiria manter yields acima de 20%, considerando o petróleo ainda em níveis elevados, manutenção da paridade de preços internacionais, e dos desinvestimentos de ativos pouco rentáveis.

- Acesse a lista gratuita com 3 ações boas pagadoras de dividendos para começar a buscar renda extra ainda hoje. Clique aqui para ver.

Questão é: plano apresentado pela Petrobras está alinhado com o novo governo da companhia?

Mas existe um (grande) problema: será que o Plano 2023-2027 da atual gestão está de acordo com os planos do próximo governo para a companhia? Ao que tudo indica, não!

Segundo notícias recentes e entrevistas de membros da equipe de transição, os planos do PT para os próximos anos envolveria mais investimentos em segmentos com retornos menores (energias renováveis e construção de refinarias, por exemplo), suspensão de venda de vários ativos e, consequentemente, redução na distribuição de dividendos para os acionistas.

Ainda é difícil saber se é realmente isso o que acontecerá, mas neste momento preferimos adotar premissas bem menos favoráveis para os resultados do que as que foram consideradas no plano 2023-2027.

No entanto, entendemos que, pelos preços atuais (2 vezes EV/Ebitda), a Petrobras (PETR4) segue bastante barata e oferecendo bons dividendos, mesmo já considerando uma piora da alocação de capital pela frente.

Para um investidor focado em dividendos e com uma carteira diversificada, PETR4 ainda tem potencial para gerar valor aos acionistas, especialmente através de proventos.