Os bancos JPMorgan Chase (B3: JPMC34 | NYSE: JPM), Bank of America (B3: BOAC34 | NYSE: BAC), Citigroup (B3: CTGP34 | NYSE: C) e Wells Fargo (B3: WFCO34 | NYSE: WFC) reportaram números mistos referentes ao 4T22: enquanto os dois primeiros vieram acima das estimativas dos analistas, os outros dois divulgaram resultados piores do que o esperado pelo mercado.

Em linhas gerais, o aumento de juros permitiu que essas instituições reportassem receitas maiores tanto no trimestre como no ano de 2022. A exceção foi o Wells Fargo, cuja operação tem grande concentração das operações no setor imobiliário — que teve forte redução nas vendas de casas por conta das altas de juros dos financiamentos.

E essa distinção fica ainda mais clara quando abrimos essa linha em receita financeira (que engloba as operações de crédito) e aquelas provenientes de taxas, comissões e fees. A parte de Banco de Investimentos dessas instituições, por exemplo, viu suas operações terem queda acima de 50% no faturamento anual.

Além disso, os bancos conseguiram de certa maneira manter as despesas operacionais comportadas, crescendo em um ritmo bem abaixo do observado nas receitas. Os índices de eficiência ficaram abaixo ou estáveis na comparação trimestral e anual para quase todos os bancos (a exceção ficou mais uma vez com o Wells Fargo).

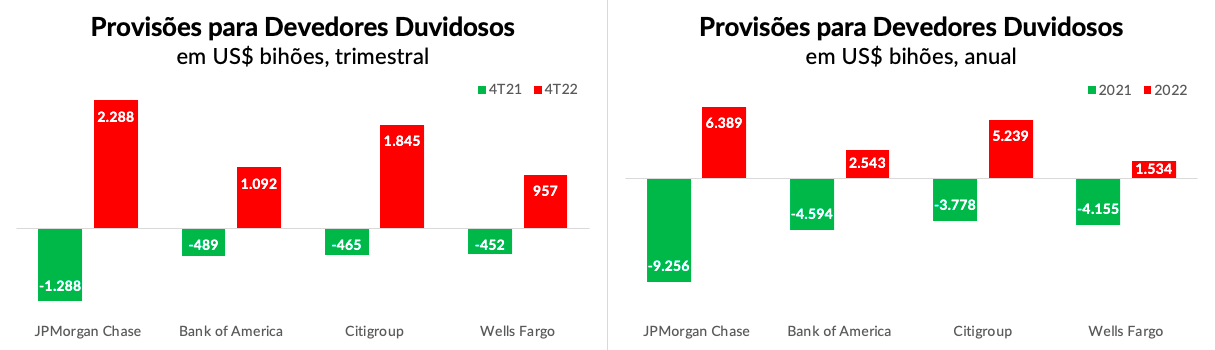

Cenário macro fez bancos aumentarem provisões para devedores duvidosos

Mas a partir daí as notícias não são tão boas.

Isso porque todas as instituições tiveram que aumentar substancialmente as suas provisões para devedores duvidosos, diante de um cenário macroeconômico desafiador para o ano que se inicia. Tanto que na teleconferência com os analistas, os CEOs do JPMorgan Chase e do Bank of America (Jamie Dimon e Brian Moynihan, respectivamente) pontuaram que ambos os bancos projetam que os Estados Unidos deva sofrer uma leve recessão em 2023.

Obviamente, isso teve impacto direto na linha final de resultados. Ainda que alguns desses bancos tenham conseguido apresentar um resultado superior a comparação trimestral, todos tiveram recuos expressivos em seus lucros anuais — isso mesmo em um ano em que a economia americana deve apresentar um leve crescimento.

Um dos pontos que tem mais tido atenção por parte dessas instituições é o comportamento dos empréstimos de cartões de crédito das pessoas físicas — linha na qual todos os bancos apresentaram crescimento considerável no último ano.

Os últimos dados consolidados desse segmento, disponibilizados pelo bureau de crédito TransUnion, mostram que ao final do terceiro trimestre de 2022 o número de cartões de crédito nos Estados Unidos ultrapassava a marca de 510 milhões, quase 8% maior do que no 3T21 e 15% acima do observado no 3T19 (antes da pandemia).

O JPMorgan Chase (B3: JPMC34 | NYSE: JPM) deixou claro essa preocupação, com um slide da sua apresentação de resultados apenas para demonstrar que o banco espera uma normalização no crédito em 2023. Segundo a instituição, a expectativa é de que a taxa de inadimplência, que está muito abaixo dos níveis pré-pandemia, alcance 2,6% (perto do observado em 2020 e ainda menor do que o visto em 2019).

Empiricus recomenda short no setor bancário norte-americano

Dado esse cenário não muito promissor para o crédito na Terra do Tio Sam aliado às perspectivas de retração econômica (ou, no mínimo, um ritmo muito abaixo do potencial), mantemos uma posição short no setor de bancos — por meio da posição vendida no iShares US Financials ETF (B3: BIYF39 | NYSE: IYF) — em nossa série Investidor Internacional.

Aqueles investidores que não conseguem colocar em prática a operação short, uma alternativa é a compra do ETF invertido ProShares Short Financials (NYSE: SEF). Só que, neste caso, o investidor estaria alocando parte dos seus recursos nesse ativo, e não alavancando o seu portfólio com a venda do ETF e alocação desses valores em algum ativo com baixo risco (BIL ou Tesouro Selic).