A Vivo (VIVT3) anunciou bons resultados no 4T22. Apesar de vir sem grandes surpresas operacionais, a telecom trouxe ótimas notícias para os amantes de dividendos.

A companhia anunciou ao mercado que pediu permissão para a Anatel para poder realizar uma redução de capital de até R$ 5 bilhões – aproximadamente 7,5% do market cap – que serão retornados aos acionistas.

Dado o volume de capital envolvido e a alavancagem ainda um pouco elevada por causa da aquisição dos ativos da Oi, a redução de capital e os pagamentos provavelmente serão distribuídos entre os anos de 2023 e 2024.

Ainda assim, estamos falando de um incremento de cerca de 3,7 pontos percentuais no dividend yield de 2023 e mais 3,7 pontos percentuais em 2024, o que deve inclusive ajudar a performance das ações, que estão estacionadas nos últimos meses justamente por conta da piora nas perspectivas dos dividendos, em função do impacto negativo do maior endividamento para a aquisição dos ativos da Oi.

Vivo no 4T22: resultados sem grandes surpresas, mas resiliente

Sobre os resultados, apesar de não termos visto grandes novidades, a Vivo entregou números resilientes, que apesar de um pouco afetados pela inflação, vieram em linha com as expectativas.

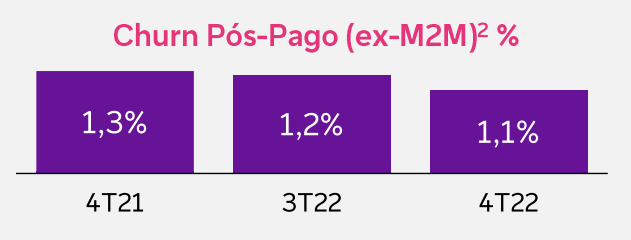

Apesar de uma redução na receita por usuário (ARPU), a Receita Móvel cresceu +13,4%, com bom desempenho tanto no pós-pago como no pré-pago, além de um churn (cancelamento) em queda.

O segmento fixo segue sendo atrapalhado pelos negócios non-core (voz fixa e cabo). Mesmo assim, a receita fixa core (fibra e IPTV) mais do que compensou, levando a um crescimento consolidado de +3% no fixo.

Aliás, vale a pena notar que as receitas non-core já foram diluídas para apenas 7% da receita e, em breve, deixarão de ser um empecilho para o crescimento de resultados.

Gastos cresceram levemente acima da receita no 4T22

Com isso, a Receita Líquida Consolidada (móvel + fixo) chegou a R$ 12,6 bilhões, alta de +10,1% vs o 4T21.

Mas os gastos acabaram crescendo em ritmo um pouco superior (+13%), pressionados principalmente por reajuste de salários no período.

Dessa forma, a margem Ebitda apresentou um recuo marginal de -1,5 ponto percentual. Ainda assim, o Ebitda cresceu +6,1% no período e atingiu R$ 5,2 bilhões.

No fim, o lucro líquido atingiu R$ 1,12 bilhão, um recuo de 57% no ano, um pouco atrapalhado pelo aumento dos juros, mas principalmente por um ganho tributário não recorrente de R$ 1,1 bilhão no 4T21. Sem esse efeito, o lucro teria ficado praticamente estável na comparação anual.

VIVT3: com boas perspectivas para o futuro, ação segue na carteira de dividendos da Empiricus Research

Em termos de Fluxo de Caixa, houve uma ligeira melhora de +R$ 300 milhões no trimestre, por conta de uma redução no capital de giro.

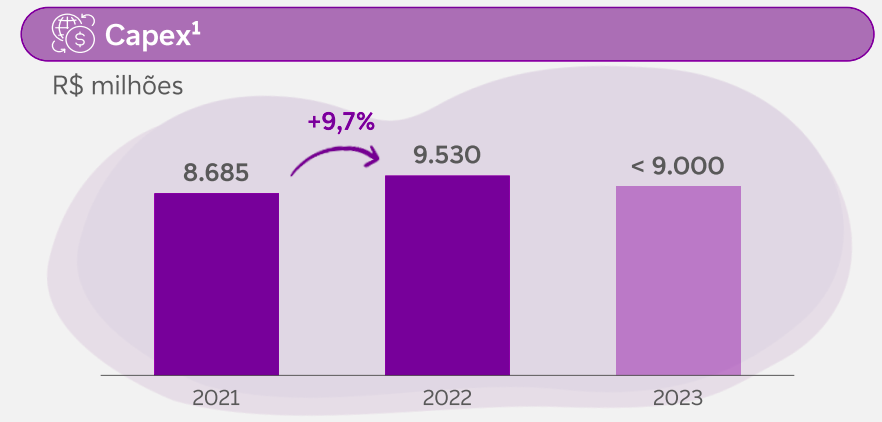

Para 2023, a estimativa de redução do Capex para menos de R$ 9 bilhões deve ajudar na geração de caixa, mas o pagamento de juros sobre as dívidas elevadas ainda deve atrapalhar um pouco os dividendos neste ano (desconsiderando a redução de capital, a expectativa era de 6% de dividend yield).

Mas isso vai melhorar a partir do ano que vem com a desalavancagem.

Ao negociar por 4x EV/Ebitda, com dividendos que devem crescer nos próximos anos e uma possibilidade grande de redução de capital para turbinar essa remuneração, a Vivo (VIVT3) segue em nosso rebanho.