O resultado do quarto trimestre de 2022 (4T22) da Oi (OIBR3) demorou, mas chegou. Depois de adiar a divulgação do balanço diversas vezes, a telecom trouxe os números ao público na noite da última segunda-feira (22), mas não agradou.

No pregão anterior à divulgação dos resultados, a ação teve uma performance positiva de 3,7% com o anúncio de que o conselho de administração da empresa aprovou o plano de recuperação judicial.

Mas essa reação otimista não durou muito. Na terça-feira (23), primeiro dia de bolsa após os números do 4T22, o papel OIBR3 despencou -3,6%.

Isso porque a Oi reportou um prejuízo líquido de R$ 17,6 bilhões no 4T22. Em relação ao mesmo período do ano anterior, quando a telecom teve prejuízo de R$ 3,5 bilhões, o valor quintuplicou.

O mercado esperava um prejuízo de R$ 885,2 milhões, segundo o consenso Refinitv. Ou seja, os resultados foram absurdamente piores do que os investidores estimavam – quase 20 vezes maiores.

E não foi só o prejuízo que chamou a atenção do mercado. A empresa também teve uma queda de 42% na receita líquida na base anual e um Ebitda negativo de R$ 15,1 bilhões.

Com todas as incertezas geradas pela segunda recuperação judicial da Oi e os resultados desanimadores, a ação não está sendo vista com bons olhos pelo mercado:

Os analistas da Empiricus Research, por exemplo, já recomendaram as ações da Oi no passado, como um caso de reestruturação que poderia ser sucedido.

Mas essa recomendação foi feita em um período de juros baixos, quando valia a pena investir em ativos arriscados com a promessa de grandes lucros no futuro. Mas, como você já deve ter percebido, o cenário macroeconômico mudou.

A alta expressiva da Selic fez a ação da Oi perder a atratividade, e é por isso que hoje a Empiricus Research não recomenda OIBR3 em nenhuma carteira da casa.

Por outro lado, isso não significa que não existem oportunidades no setor de telecomunicações.

Há uma concorrente que, na visão da equipe de análise, tem potencial lucrativo interessante e é mais atraente diante do contexto atual:

GRATUITO: CONHEÇA UMA TELECOM MELHOR QUE OIBR3

Ação da Oi caiu 99% na última década: o que aconteceu?

Há exatos 10 anos, uma ação da Oi era negociada a R$ 352. De lá para cá, o papel OIBR3 já despencou mais de 99%.

Nesse meio tempo, muita coisa aconteceu com a telecom: ela entrou em sua primeira recuperação judicial, animou o mercado quando finalizou o processo, mas, recentemente, abriu um novo pedido, decepcionando novamente os investidores.

Hoje, a companhia acumula uma dívida de R$ 30 bilhões e, por isso, não é uma empresa rentável e com boa geração de caixa no presente.

Em um período de juros altos como agora, a lógica do mercado costuma ser: por que investir em ações que não geram retorno agora, com grandes promessas de lucro no futuro, se investindo na Selic já é possível ter ganhos atrativos?

E é exatamente por isso que o mercado está preferindo ficar de fora da Oi por enquanto.

Existe muita coisa jogando contra o investimento na telecom. O cenário macroeconômico, o processo de recuperação judicial, os resultados nada atrativos… e é por esses motivos que o melhor a se fazer é buscar ações mais sólidas, segundo os analistas da Empiricus Research.

E não precisa ir muito longe para encontrar papéis atrativos. Uma concorrente da Oi está em um momento muito mais favorável, tem receita previsível, é resiliente e costuma pagar ótimos dividendos.

Para ter ideia do potencial lucrativo dessa ação, os analistas da Empiricus Research estimam que, em 2023, o papel pode pagar 10% ou mais em dividendos.

Nos últimos 12 meses, a empresa entregou dividend yield de 5,3%, mas os analistas esperam que um “gatilho” possa dobrar os pagamentos da companhia ainda este ano.

Esse é só um dos motivos para que a Empiricus Research considere essa ação não só melhor que a Oi, mas também a favorita do setor de telecomunicações:

GRATUITO: CONHEÇA A AÇÃO FAVORITA DO SETOR TELECOM (NÃO É OIBR3)

Telecom recomendada tem dividendos de dois dígitos e rendimento 4 vezes maior que o Ibovespa em 2023

Que os dividendos dessa concorrente da Oi são atrativos você já deve ter percebido. Afinal, eles podem ultrapassar os dois dígitos neste ano. Mas não é só na geração de renda que esse papel se destaca.

Só neste ano, as ações OIBR3 acumulam queda de -37%. Enquanto isso, a telecom favorita da Empiricus Research entregou um retorno equivalente a 4 vezes mais que o do Ibovespa no mesmo período.

Mesmo com a valorização significativa, esse papel está bem longe de ser considerado um ticker caro. Pelo contrário, ele está sendo negociado a um dos menores patamares dos últimos 5 anos.

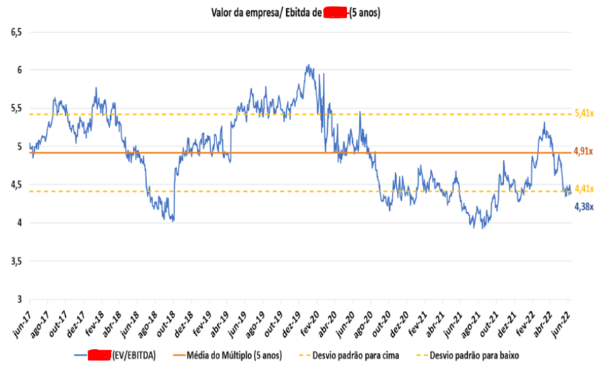

Dê uma olhada nesse gráfico:

O gráfico mostra o histórico do múltiplo EV/Ebitda desta ação desde 2017. Esse termo nada mais é do que um indicador financeiro usado por analistas para medir se uma ação está cara ou barata.

Quanto menor for esse valor, mais descontado está o papel. E a concorrente da Oi está sendo negociada a 4,38x EV/Ebitda. Na prática, quando esse número é comparado à média histórica, a ação está muito barata.

Para o investidor, isso significa um bom ponto de entrada e um sinal positivo de que pode haver uma bela valorização daqui para frente.

Ou seja, essa ação oferece a oportunidade de lucros em dobro com os dividendos gordos e a perspectiva de alta do papel.

MELHOR QUE OIBR3: CONHEÇA ESSA TELECOM COM BOM POTENCIAL LUCRATIVO GRATUITAMENTE

‘Companhia defensiva, com resultados crescentes e ótima geração de caixa’: conheça neste relatório gratuito

Os analistas da Empiricus Research divulgaram, inicialmente, qual é essa ação de telecomunicações melhor que a Oi em um relatório exclusivo da série “Vacas Leiteiras”, que recomenda ações promissoras para buscar dividendos.

Para eles, a empresa é defensiva, tem resultados crescentes e ótima geração de caixa. E, por isso, vale a pena investir na companhia.

Eles foram ainda um pouco mais além. O analista Ruy Hungria defendeu, em uma entrevista recente, que “essa empresa é uma das maiores pagadoras de dividendos da bolsa brasileira”.

E a boa notícia é que agora, graças a uma cortesia da Empiricus Investimentos, qualquer interessado pode acessar o relatório com a tese completa sobre essa recomendação de forma gratuita.

Ou seja: você pode ver qual é esse ticker com dividendos e potencial de valorização promissores sem gastar nem um centavo.

O processo para receber o relatório é bem simples. Basta clicar no botão abaixo e seguir as instruções: