“Se o marinheiro não sabe para qual porto está navegando,

nenhum vento lhe será favorável“.

– Sêneca

Depois do avanço brutal no desenvolvimento de apps financeiros para investidores de varejo ao longo da última década, estamos conseguindo capturar os primeiros resultados significativos.

Nesse sentido, merece atenção a pesquisa recém-publicada no Journal of Finance pelos professores Antonio Gargano e Alberto Rossi.

No artigo “Goal Setting and Saving in the FinTech Era”, os autores estudam o real impacto da opção de definir objetivos de poupança, tal como oferecida por alguns dos principais apps financeiros modernos.

Os achados são animadores.

Por meio de uma distribuição randomizada entre usuários que podem definir objetivos e outros que não podem, descobrimos que a opção de definir objetivos está relacionada a um aumento direto sobre a taxa de poupança, na proporção de até 2,4x para o usuário mediano.

Em paralelo, Gargano & Rossi fazem questão de frisar que esse aumento da poupança dentro do app não ocorre em detrimento da poupança complementar (fora do app) do indivíduo. Ou seja, trata-se efetivamente de um ganho real, e não de um jogo de soma zero.

Para além dos resultados gerais, vale a pena evidenciar também os detalhes do design de objetivos, já que isso pode ajudar todos nós a construirmos metas funcionais.

Para a maioria dos apps, ao criar uma meta de poupança, o usuário deve escolher o montante, o horizonte temporal, o propósito e o veículo de investimento associado.

Tomando por base esses quatro parâmetros, quase sempre podemos concluir que os objetivos bem-sucedidos derivam de ambições modestas e factíveis; por exemplo: horizontes de até um ano e metas de até R$ 15 mil.

Outro fator fundamental está na capacidade da ferramenta de monitorar o nível de progresso em relação à meta, e de reengajar o usuário em caso de distrações no meio do caminho.

No contexto analisado pelos professores, 4 em cada 10 usuários criaram ao menos um objetivo, e quase todos continuaram usando esse artifício depois de experimentarem pela primeira vez.

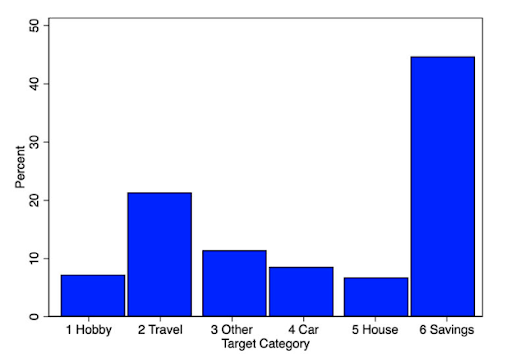

Cerca de 45% de todos os objetivos são ligados a categorias universais de poupança, sem vinculação a narrativas específicas; esses são os que funcionam melhor.

Já quanto aos objetivos específicos, aparecem liderados por “Viagens” (20%), seguidos por “Carro”, “Hobby” e “Moradia”.

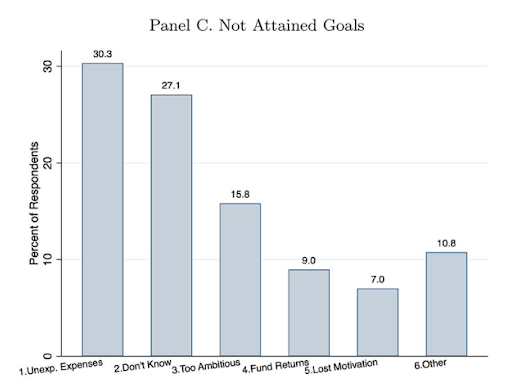

Por fim, cabe também avaliar quais motivos levam as pessoas a desistir das metas pré-estabelecidas.

Frequentemente, elas se deparam com despesas inesperadas, que impedem o acúmulo de poupança no período analisado, independentemente de aspectos comportamentais.

Tirando esse fator material, a maior causa de evasão especificada é a da fixação de objetivos exageradamente ambiciosos.

Aqui, o estoicismo de Sêneca também pode ajudar: ao controlarmos nossas expectativas, melhoramos os níveis de satisfação pessoal, bem como a sensação de completude.