Neste mês de julho, o Mercado Pago anunciou a emissão de um CDB (Certificado de Depósito Bancário) com rentabilidade pós-fixada de 130% do CDI e valor mínimo de aporte de apenas R$ 1.

O CDB faz parte de uma campanha especial da instituição, que comemora os 30 anos do Plano Real e busca levar educação financeira a brasileiros que ainda não possuem investimentos “por falta de conhecimento e informações”, segundo o vice-presidente do Banco Digital do Mercado Pago no Brasil.

O produto reverberou no noticiário financeiro, até porque é muito atrativo investir o dinheiro:

- Rendendo 130% do CDI;

- Com baixos aportes;

- Aplicando em um produto conservador como o CDB.

Porém, nem tudo é o que parece. Vamos discutir as vantagens e possíveis desvantagens do ativo, e entender qual tipo de produto melhor funciona para cada investidor.

Vantagens do CDB 130% do Mercado Pago

Além do baixo valor mínimo de investimento e da boa rentabilidade, podemos citar outras duas vantagens do produto: a liquidez diária e o baixo risco.

Por um lado, a liquidez diária permite que você utilize o dinheiro quando quiser, como se ele estivesse disponível em sua conta.

Além disso, por se tratar de um CDB pós-fixado, o produto possui baixo risco de mercado, já que sua rentabilidade acompanha a taxa básica de juros (Selic), balizador do CDI.

Como se não bastasse, o risco de crédito do Mercado Pago é bem controlado dentro dos níveis brasileiros – AAA, para os padrões da agência Fitch. Por fim, CDBs são cobertos pelo FGC em até R$ 250 mil por CPF em caso de insolvência do emissor.

Possíveis desvantagens do CDB 130%

Por outro lado, há alguns “asteriscos” do CDB de 130% que podem ser negativos, a depender do objetivo do investidor:

- Produto disponível apenas para novas contas abertas: caso a pessoa já tenha investido no Mercado Pago antes, estará fora do critério de elegibilidade;

- Limite máximo de R$5 mil para o aporte;

- Vencimento em três meses: Os juros compostos têm muito pouco tempo para “darem frutos” em 90 dias. Além disso, o resgate sofrerá incidência de 22,5% de imposto de renda conforme a tabela regressiva da tributação.

[SERÁ QUE TEM MERCADO PAGO NO MEIO? CONFIRA OS MELHORES TÍTULOS DE RENDA FIXA PARA INVESTIR AINDA NESTA SEMANA]

Simule os ganhos em CDB

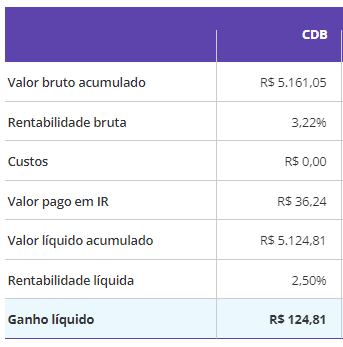

Para melhor ilustrar do que estamos falando, podemos fazer uma simulação de quanto o valor máximo de aporte (R$5 mil) poderia render em um CDB a 130% do CDI após 90 dias, usando a calculadora de investimentos disponibilizada pelo portal Valor Investe:

Nessa simulação, considerando uma taxa CDI de 10,40% a.a. no dia 18/07/2024 e a incidência de 22,5% de IR sobre o resgate, um aporte de R$5 mil retornaria ao investidor, após 90 dias, o valor líquido de R$ 124,81.

Você pode até pensar: “bom, mas R$120 a mais no bolso daqui a três meses não parece ser tão ruim assim”…

A questão é: se o investidor estiver mais interessado em obter ganhos mais significativos – do que apenas ter o dinheiro de volta com ‘cenzinho’ a mais daqui a 90 dias –, provavelmente títulos com maior prazo de vencimento e, de quebra, com menor incidência de IR, possam fazer mais sentido.

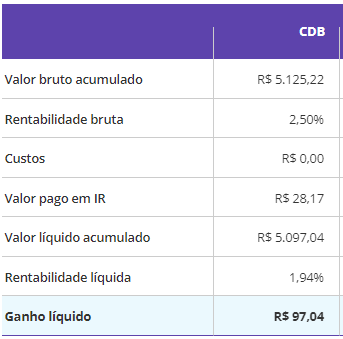

Vamos ver agora como seria se os mesmos R$5 mil fossem levados até o final em um CDB “tradicional” rendendo 100% do CDI, com vencimento nos mesmos 90 dias:

Comparando os dois CDBs, veja que a diferença de ganhos líquidos entre um e outro é de apenas R$27,77. Ou seja, o CDB de 130% ofereceria apenas R$27 a mais de retorno ao investidor, em troca de uma nova abertura de conta na plataforma.

Lembrando que essas são apenas simulações utilizando as condições de mercado atuais, e desconsideram possíveis variações futuras da taxa CDI.

CDB é estratégia comercial de instituições financeiras

A iniciativa do CDB não é novidade no mercado. Outras instituições financeiras ocasionalmente disponibilizam ofertas semelhantes, propondo rentabilidades de até 200% ou incríveis 300% do CDI (quando a Selic estava baixa).

Por trás dessas iniciativas, há um objetivo em comum. Os produtos costumam estar disponíveis apenas para investidores de primeira viagem na plataforma, ou seja, trata-se de uma ação de marketing para abertura de novas contas na instituição.

Para investidores de primeira viagem, essa pode ser uma opção para entender como o mercado funciona aos poucos, sem entrar em ativos mais arrojados com pouca orientação.

Além disso, a liquidez diária facilita o rápido resgate dos valores caso o investidor precise do dinheiro na mão antes do vencimento.

E enquanto o novo investidor aprende, a instituição financeira também sai ganhando com a captação de novos clientes. Ou seja, é vantajoso desse ponto de vista.

Nem só 130% do CDI viverá o investidor de renda fixa

Mas para quem já investe há mais tempo no mercado financeiro, o produto talvez não seja muito atrativo devido aos últimos pontos mencionados.

O ideal é que o investidor estude a fundo os títulos nos quais investir, considerando os mesmos critérios da calculadora que trouxemos nesse texto – período de vigência, incidência de imposto de renda, e os valores mínimos e máximos de aporte.

A partir disso, ele pode escolher os ativos que melhor sirvam aos interesses da sua carteira.

Invista em renda fixa com recomendações profissionais

O fato é que nem todo mundo tem tempo para estudar seus investimentos sozinho e com tanto afinco. E é para isso que a ajuda profissional de analistas do mercado financeiro está aqui.

Laís Costa, analista da Empiricus Research, casa de análise do grupo BTG Pactual, seleciona semanalmente as melhores oportunidades disponíveis na renda fixa, e as publica em uma carteira recomendada, já pronta para a leitura dos investidores.

O melhor de tudo é que a carteira está disponível de forma totalmente gratuita. Você não precisa pagar nada a mais pelo acesso a ela. Seu trabalho é fazer a leitura e decidir por quais ativos começar a investir.

‘Cardápio’ da carteira da semana

Na carteira desta semana, Laís traz títulos pós-fixados com maior prazo de vencimento, e possibilidade de ganhos atrativos neste momento de mercado. Além disso, indica qual o melhor ativo para o aporte da sua reserva de emergência (spoiler: não é um CDB!).

Lembrando que o acesso à carteira é 100% gratuito. Tudo o que você precisa fazer é clicar no botão abaixo.