Imagem: iStock/PeopleImages

A Azzas 2154 (AZZA3), antigo grupo Arezzo, divulgou, na última quinta-feira (29), a saída de Rony Meisler, acionista relevante da companhia e fundador da Reserva, principal marca de vestuário masculino da house of brands e maior alavanca de crescimento desde 2019.

Quem assumirá a divisão a partir de 2025 será Ruy Kameyama, que já ocupa hoje uma cadeira no conselho de administração da Azzas. Com carreira de 15 anos na BR Malls, o executivo atuou nove anos como COO e seis como CEO e possui vasta experiência operacional – diferente do perfil do fundador da Reserva, mais voltado para o marketing.

Como a Empiricus Research enxerga essa mudança na gestão de Azzas 2154?

“Apesar de a saída já ser especulada após os eventos de liquidez recentes de Meisler, a notícia neste momento trouxe um ruído adicional para os desafios culturais da integração entre as empresas“, avalia Larissa Quaresma, analista de ações da Empiricus Research.

“Além disso, tivemos a surpresa com os outros três fundadores da Reserva, que também ocupavam cargos executivos relevantes na AR&Co“. AR&Co é a unidade de vestuário masculino da companhia (que engloba a Reserva, Baw e Foxton) e também anunciou saídas para o final do ano.

- LEIA TAMBÉM: Mais dividendos, Gerdau? Notícia positiva pode aumentar remuneração aos acionistas, segundo analista; saiba mais aqui

Expertise do novo líder deve ajudar a sustentar crescimento acentuado e rentável para AR&Co

Por outro lado, mesmo com a perda de Rony e dos outros fundadores da Reserva, Quaresma acredita que a AR&Co ganhou vida própria e que a camada de executivos abaixo dos que sairão deve permanecer na companhia.

“A expertise operacional do novo líder deverá ser um atributo importante para sustentar um crescimento acentuado e rentável para a divisão”, comenta. A analista também recorda que desde 2019 a AR&Co multiplicou sua receita por quase 4 vezes, alcançando um faturamento anual de R$ 1,6 bilhão, cerca de 13% do faturamento da Azzas.

Ainda que baixo, Quaresma reconhece que existe um risco de a AR&Co não entregar o crescimento esperado ao longo dos próximos anos, além dos desafios correntes da integração. “No entanto, quando olhamos para o múltiplo em que a ação está sendo negociada hoje, vemos um pessimismo exagerado”, pondera.

Raras vezes ações de Arezzo ou Soma negociaram barato na Bolsa

Desde que vieram à bolsa, foram raros os momentos em que Arezzo ou Soma negociaram com desconto frente aos seus pares.

Segundo a analista, isso se deve a alguns atributos: marcas aspiracionais, gestão de qualidade, resiliência do varejo de alta renda e espaço para crescimento nacional e internacional. “Pelo contrário, elas quase sempre negociavam com prêmio“, afirma.

- [Carteira recomendada] Conheça as 10 ações recomendadas pela equipe da Empiricus Research para buscar lucros na bolsa nos próximos meses. Clique aqui para acessar o relatório gratuito.

Azzas 2154 (AZZA3) vale a pena?

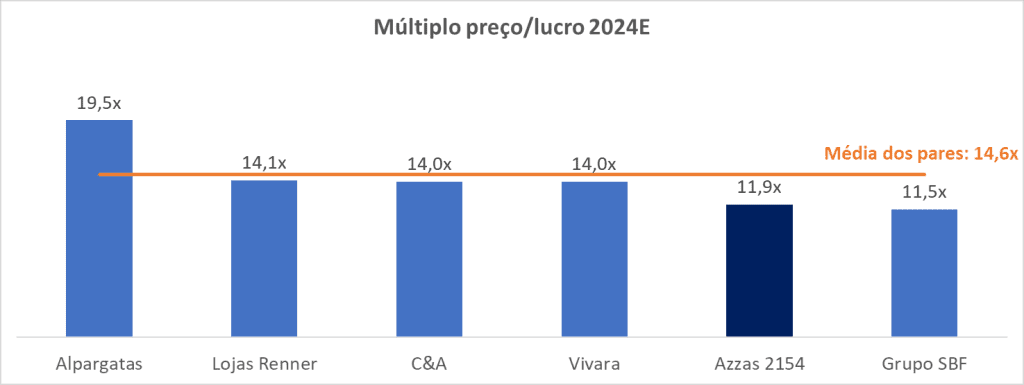

Ainda que alguns desses atributos estejam sob questionamento em meio aos desafios da fusão e o prêmio não seja merecido no momento atual, para Quaresma, a relação risco-retorno oferece uma boa oportunidade para se manter a posição. “O papel negocia a 12 vezes os seus lucros para 2024, enquanto o setor negocia em torno de 14 vezes”, calcula.

Por fim, a analista destaca que o investidor não deve ver uma pressão negativa nas ações (“overhang”) decorrente das vendas das ações remanescentes detidas pelos fundadores da Reserva para concretizar a saída da empresa, dado o montante pequeno frente ao valor de mercado da Azzas.