Imagem: Divulgação/Estapar

A Estapar (ALPK3) divulgou a prévia do 3T24, com a mesma dinâmica de crescimento que já temos visto há alguns trimestres.

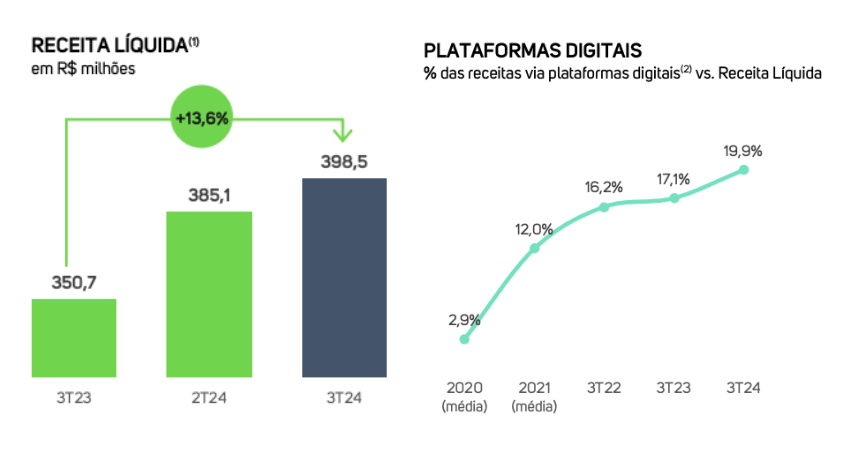

A receita líquida da Estapar de R$ 398,5 milhões mais uma vez representou um recorde trimestral, com alta de +13,6% para o 3T23.

Receita da Estapar cresce com mais vagas e avanços digitais

Esse crescimento se deve a uma combinação de fatores, como o aumento de 33,9 mil vagas (+7,4%) na comparação com o mesmo período do ano anterior, aumento da ocupação e crescimento das receitas digitais provenientes do app Zul+.

Aliás, vale a pena observar a aceleração das receitas digitais, o que mostra não só a assertividade da estratégia mas também pode indicar uma melhora de margens à frente (como veremos abaixo).

Índice de cancelamentos é leve detrator no resultado trimestral

O único sinal de piora mostrado na prévia foi o churn (cancelamentos), que saiu do patamar baixíssimo de 0,05% e atingiu 0,26%, ainda um número bastante saudável.

Além disso, é importante mencionar que isso já era de certa forma esperado, dado que o ano de 2024 carrega uma agenda pesada de renovações contratuais e, mesmo assim, a companhia tem conseguido manter um churn abaixo da média histórica de 0,60%.

RI da Estapar atualiza sobre projetos de expansão

Aproveitamos a oportunidade para conversar com a equipe de RI da Estapar, que segue bastante confortável com a perspectiva de crescimento de resultados. O aumento do número de operações (aproximadamente 60 por ano), o bom desempenho da área comercial, o aumento da ocupação de vagas e a diluição de custos devem manter a rota de crescimento dos resultados. A Zletric segue rampando e já bateu no 1S24 a receita do ano de 2023 inteiro.

Além disso, a penetração cada vez maior das receitas digitais da Estapar deve ser benéfica para margens, já que apesar dos investimentos em marketing, não carrega a pesada estrutura de gastos das operações físicas.

Fato é que a meta de “voltar a ter lucro” parece cada vez mais consolidada, e daqui para a frente o novo objetivo passa a ser “reverter o prejuízo acumulado”, o que deixa muito claro que o momento da companhia mudou para melhor.

O prejuízo acumulado ainda é grande (cerca de R$ 1 bilhão) e impede o pagamento de dividendos até que seja revertido, o que não deve acontecer tão cedo – a não ser que tenhamos uma injeção de capital, mas esse não é o cenário base.

Estapar estuda formas de remunerar acionistas

De qualquer forma, com a estrutura de capital cada vez mais ajustada, a Estapar tem estudado outras formas de remunerar seus acionistas antes de zerar os prejuízos acumulados, como por exemplo utilizar parte de sua reserva de capital, que hoje soma R$ 768 milhões.

Falando em estrutura de capital ajustada, a companhia parece estar perto de fazer uma nova emissão de dívida entre R$ 100 mn – R$ 200 mn, com custo ainda menor que o spread de CDI + 2% que ela conseguiu em junho deste ano, e deve ser utilizada para pré-pagamento de dívidas mais caras e até M&As, que parecem ficar mais próximos em 2025.

Ficamos com a sensação de que algumas oportunidades de aquisições com múltiplos abaixo dos que a Estapar negocia começaram a surgir, e não nos surpreenderíamos em ver alguns movimentos nessa direção.

Ações ALPK3 apresentam momento volátil – é hora de comprar?

Também conversamos sobre o movimento errático dos papéis, já que mesmo com resultados crescentes e ainda que não tenha mais a mesma sensibilidade aos juros de outrora, ALPK3 está bastante volátil ultimamente.

Para a companhia, isso seria parcialmente resolvido com o aumento de liquidez, mas nos preços atuais uma primária não nos parece tão iminente. Além disso, o RI reconhece que existe um trabalho de educação a ser feito no sentido de mostrar para os investidores que a sensibilidade aos juros caiu muito nos últimos anos, principalmente pela redução da alavancagem e do custo médio da dívida.

A conversa apenas confirma o bom momento da companhia e, ao que tudo indica, a Estapar divulgará mais uma rodada de bons números no dia 6 de novembro.