Imagem: Creative Commons Wiki

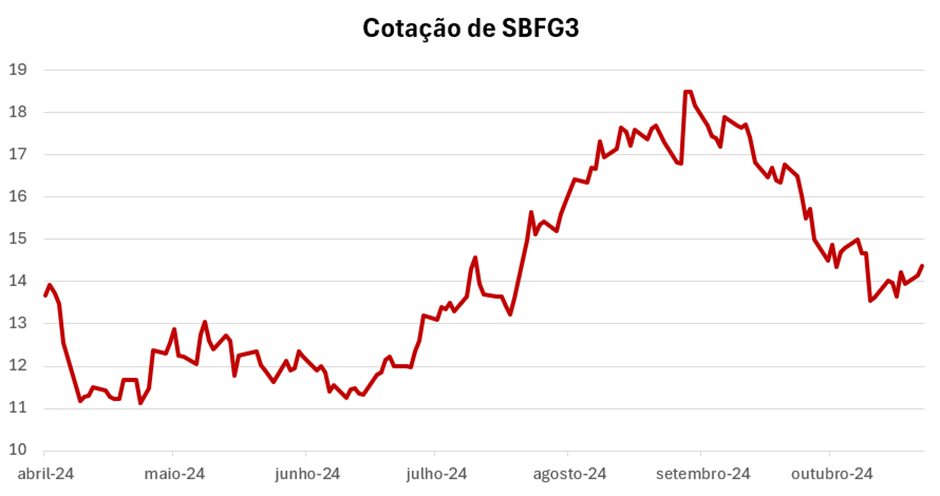

São tempos voláteis para as ações do Grupo SBF (SBFG3). O controlador de Centauro e Fisia (Nike Brasil) comemorou quatro resultados trimestrais consecutivos acima das expectativas, que impulsionaram os papéis para mais de R$ 18,00 por ação.

Hoje (30), as ações SBFG3 estão cotadas em torno dos R$ 14,50 (às 10h). A reversão de ganhos aconteceu nas últimas semanas, provocada pela avaliação de bancos de investimentos que sinalizaram uma provável queda na receita do Grupo SBF no terceiro trimestre de 2024 (3T24).

SBF não atingirá expectativas do mercado? Analista dá dicas de como avaliar a empresa

O analista de ações da Empiricus Research Henrique Cavalcante afirma que a possível retração nas vendas está no radar da equipe de análise da casa, embora a empresa tenha superado consistentemente as estimativas nos últimos períodos.

“Nosso interesse, no entanto, está mais focado em compreender os cenários que poderiam frustrar as expectativas do mercado quanto ao lucro líquido projetado para 2024 e as probabilidades de cada um desses cenários”, comenta o analista.

Através de uma análise de sensibilidade para o lucro do ano, Cavalcante busca identificar o que precisaria acontecer no segundo semestre para que a SBF não alcance as projeções do mercado.

Atualmente, o consenso de mercado estima que o lucro líquido da SBF seja de R$ 320 milhões para 2024. Até agora, no acumulado do primeiro semestre de 2024, a receita líquida da SBF registrou um crescimento de 5% em comparação com o mesmo período do ano anterior.

Além disso, a margem bruta alcançou 49,3% (um aumento de 1,2 ponto percentual), “impulsionada pela reprecificação de produtos e por um mix mais assertivo de produtos e canais”, segundo o analista.

“Buscamos identificar variações no lucro líquido anual e acreditamos ser improvável que a SBF fique abaixo das expectativas de consenso, pois para que isso ocorra, tanto a receita líquida quanto a margem bruta teriam que apresentar quedas significativas na segunda metade do ano”, explica Cavalcante, após estudos da equipe de análise.

O analista acredita que para haver uma frustração que impacte no preço das ações, o resultado precisaria vir pior do que o previsto no consenso atual, que já está levando em conta uma certa retração.

- CONFIRA TAMBÉM: Analistas da Empiricus Research ‘traduzem’ os resultados do 3T24 das principais empresas listadas e recomendam o que fazer com a ação; veja como receber gratuitamente as análises

Fatores positivos e negativos para o balanço do Grupo SBF

Entre os principais riscos para a companhia atualmente, o analista destaca:

- Uma queda acentuada nos volumes em função de aumentos excessivos de preços;

- A perda de participação de mercado (marketshare);

- Outras surpresas negativas em demais linhas do balanço que podem surgir.

Há elementos positivos, contudo, que também devem ser vistos nos próximos resultados trimestrais. São eles:

- Boa condução do processo de aumento de preços até o momento;

- Recuperação do canal de atacado da Fisia, que deve compensar eventuais pressões nas vendas de mesmas lojas (“SSS”);

- Ajustes relevantes no setor de atacado desde 2023 que agora sinalizam retomada como um vetor de crescimento;

- Recuperação no canal digital da Centauro (companhia que representa 50% do resultado da SBF);

- Abertura e retrofit de lojas da Centauro nos últimos 12 meses, o que fortalece a receita para o segundo semestre de 2024.

Ações da SBFG3 caem: é hora de comprar?

Em resumo, a análise de sensibilidade dos analistas da Empiricus concluiu que apenas quatro das 35 combinações possíveis resultam em cenários que frustrariam ou apenas igualariam o consenso, o que permite uma margem de segurança atrativa para as ações SBFG3 aos preços atuais.

“Mantemos uma visão positiva quanto à expansão de lucros e à desalavancagem financeira da SBF para o segundo semestre e o próximo ano. Negociando a múltiplos atrativos, em torno de 8x lucro para 2025, o Grupo SBF (SBFG3) permanece como uma de nossas recomendações de compra”, conclui o analista.

Além de SBF, a equipe de analistas mapeou outros 9 papéis da Bolsa que têm um bom potencial de valorização. Confira a lista completa neste relatório gratuito.