Imagem: Divulgação/PRIO

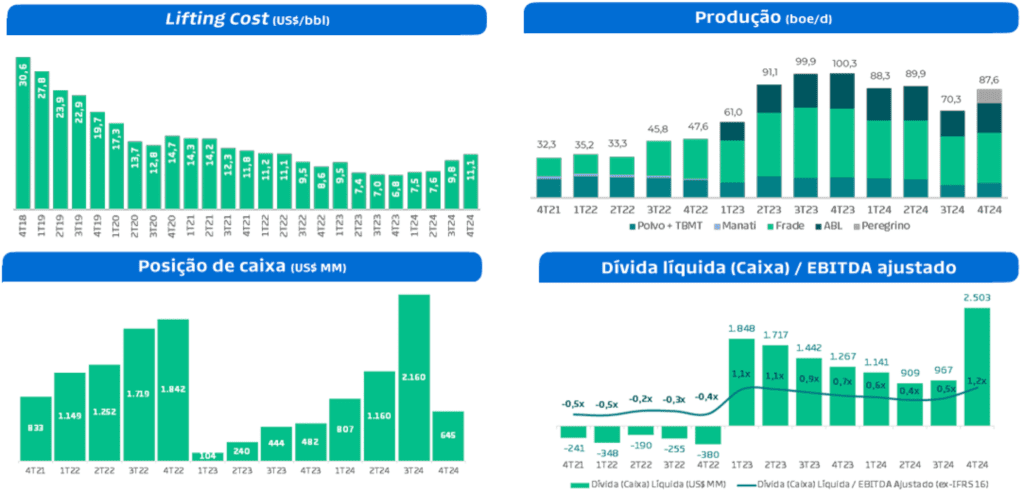

A performance operacional da Prio (PRIO3) veio sem grandes surpresas no 4T24. O EBITDA ajustado da Prio entregue foi de US$ 322 milhões, queda sequencial de 2%, o que se deve à alta do custo de extração no trimestre – reflexo da aquisição de Peregrino, menos eficiente que os demais ativos.

Ainda assim, a companhia gerou US$ 212 milhões em caixa livre ao acionista excluindo captações de dívida e aquisição de ativos, o que equivale a um yield de 3,8%. Consideramos o resultado resiliente, principalmente considerando a baixa de 6% do petróleo no período.

Aquisição de Peregrino auxilia na produção da Prio

A receita líquida da Prio foi de US$ 513 milhões, alta trimestral de 7%. Isso se deve à alta de 25% na produção, reflexo da aquisição de Peregrino e do aumento orgânico de 9%.

Entretanto, isso foi parcialmente compensado pela queda de 6% no preço médio do barril de petróleo (US$74 no trimestre), além do maior desconto do óleo de Peregrino (US$10-US$12/barril, versus US$2-US$5 nos demais ativos da companhia).

Por sua vez, o custo de extração subiu 13% sequencialmente, para US$11,1/barril. A integração de Peregrino explica a perda de eficiência, já que esse ativo tem um patamar de custo bem superior aos demais da companhia.

Até que a Prio adquira o controle do ativo, atualmente operado pela Equinor, é esperado que o custo de extração permaneça alto. Por isso, o potencial ganho de rentabilidade em Peregrino não virá do custo de extração, mas, sim, da redução do desconto do seu óleo, com otimização da comercialização.

- LEIA TAMBÉM: Bolsa brasileira de volta ao radar global? Veja as 10 ações que podem impulsionar seu patrimônio em março

Queda de gastos anual da PRIO3 ainda é positiva

As despesas gerais e administrativas, por sua vez, aumentaram 29% na visão trimestral, o que poderia ser explicado pelos gastos com a aquisição de Peregrino e remuneração variável. Na visão anual, houve queda de 30%, o que vemos com bons olhos.

Com isso, o EBITDA ajustado somou US$ 322 milhões, baixa sequencial de 2%. Ainda assim, a companhia gerou US$ 561 milhões em caixa operacional e US$ 213 milhões em caixa livre ao acionista, excluindo a dívida e o pagamento atrelados a Peregrino.

Essa geração de caixa é substancialmente superior ao do trimestre anterior, e foi ajudada por um ganho de capital de giro com Peregrino – recebimento de vendas realizadas anteriormente.

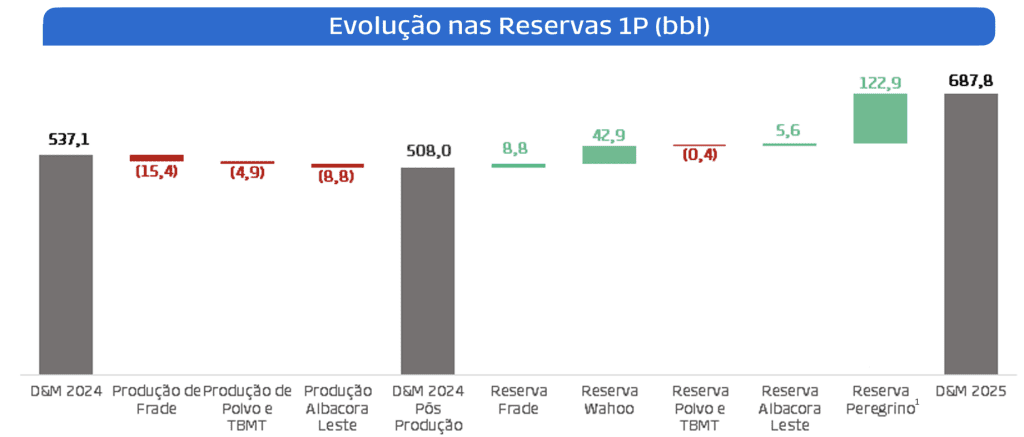

Juntamente com os números do trimestre, a companhia atualizou suas reservas certificadas, que cresceram 5% organicamente, 38% incluindo Peregrino. Ao todo, a Prio carrega agora 688 milhões de barris de óleo entre as reservas provadas.

O capex por barril adicionado à reserva ficou relativamente estável em Wahoo e Albacora Leste, subiu 88% em Frade, mas caiu 52% em Polvo + Tubarão Martelo. Também não enxergamos grandes surpresas aqui.

Apesar de um cenário mais fraco, Prio demonstra determinação

No todo, consideramos que o trimestre não trouxe grandes surpresas e demonstra a resiliência da Prio, que continua a gerar (bastante) caixa mesmo em um cenário de Brent mais fraco.

A performance da ação continua com o overhang da licença ambiental da produção de Wahoo, assim como da liberação do Ibama para perfuração de poços adicionais nos ativos existentes.

Na nossa visão, esses são os principais gatilhos para a alta das ações PRIO3, que continuam subprecificadas a 4,7x EV/EBITDA 2025. Apesar do atraso nas liberações, que explica boa parte da performance frustrante das ações, acreditamos estarmos perto de um desfecho. Por isso, mantemos PRIO3 na carteira.

- Além da Prio, outras 9 ações são recomendadas pela equipe da Empiricus Research. Para descobrir quais são, basta clicar neste link – o relatório é 100% gratuito.