Apesar do crescimento significativo nos últimos dois anos, a Microsoft, gigante do mercado tecnológico, não está mais tão atrativa para o investidor. O novo cenário de juros altos e inflação traz dúvidas sobre sua capacidade de entregar um crescimento no futuro. E, apesar de ser uma grande empresa, sua ação está cara.

Essa análise foi realizada por João Piccioni que, junto com sua equipe, buscou fazer um estudo sobre as ações da Microsoft (Nasdaq: MSFT | B3: MSFT34) perante o cenário macro atual.

A Microsoft é uma gigante, mas isso é garantia de um crescimento promissor?

Nos últimos anos, a Microsoft demonstrou um crescimento exponencial, devido a vários fatores, como:

- Expansão de novas licenças;

- Crescimento do serviço de cloud;

- Aquisições no segmento de games;

- E, claro, expansão no segmento do pacote Office.

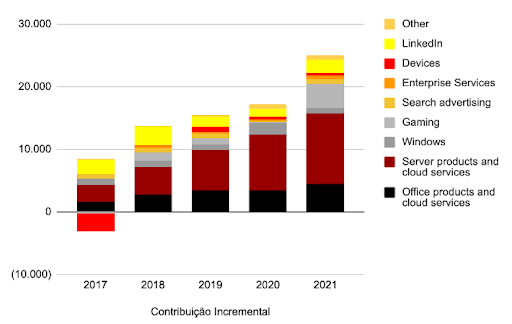

No gráfico mais adiante, podemos ver como cada um desses segmentos contribuiu para o crescimento da receita dessa gigante da tecnologia. O salto é bastante visível de 2020 para 2021. Tudo isso devido ao grande avanço na parte de infraestrutura de nuvem.

Veja abaixo o avanço da receita em cada produto ou segmento da empresa nos últimos cinco anos:

No modelo de negócio da Microsoft, o pacote Office é algo muito bem pensado para realizar vendas sem a necessidade de um esforço excepcional. Conforme podemos notar, em 2021, o crescimento veio, principalmente, através da expansão de novas licenças.

É que quase todo mundo que trabalha numa grande empresa tem uma licença do Office. Então, quando as empresas estão contratando, provavelmente, a Microsoft venderá licenças para os novos funcionários quase automaticamente. Porém, o oposto também é verdadeiro. Quando as empresas demitem, ela perde licenças. E isso tem acontecido com mais frequência em diversos setores.

A Microsoft, de fato, cresceu exponencialmente nos últimos anos, pois o mercado e o cenário mundial estavam favoráveis para essa alavancagem. Porém, isso não significa, necessariamente, que o mercado estará tão favorável assim de agora em diante.

As contas não batem: o mercado diz uma coisa, mas os números dizem outra

O preço da ação reflete, em parte, as expectativas futuras dos analistas para seu negócio. E uma média de expectativas consolidadas pela Bloomberg mostra que boa parte do mercado espera que a Microsoft cresça em um ritmo muito maior nos próximos três anos que nos últimos três.

João Piccioni acha que há um exagero nessas projeções – e, consequentemente, no preço da ação. Na sua visão, esse cenário não levou em consideração a guerra na Ucrânia, a inflação e juros altos, que podem afetar negativamente o crescimento de inúmeras empresas. E, claro, se a economia estiver pior, as empresas vão pisar no freio nas contratações e, consequentemente, a Microsoft vende menos licenças. Entendeu?

Piccioni comenta que espera alguns resultados positivos para a Microsoft nos próximos anos, como:

- Aumento da difusão de inteligência artificial para os usuários;

- Contínua migração das empresas para o serviço de nuvem.

Mas, ao mesmo tempo, pondera que alguns serviços oferecidos pela empresa não devem trazer um resultado tão bom quanto o esperado, como, por exemplo, as vendas de PCs e uma diminuição no crescimento do uso do Office.

O analista ressalta que não podemos nos deixar levar pelos bons resultados passados da companhia, sem realizar uma análise minuciosa de como a Microsoft reagirá perante a situação do mercado atual e a possível desaceleração do crescimento global.

Levando em consideração esses fatores, Piccioni realizou o cálculo de qual seria a estimativa de crescimento de receita futura para a Microsoft. Com base nesse cálculo, o analista, junto com sua equipe, chegou à conclusão de três pontos principais:

- As ações da Microsoft estão caras para o momento atual e, portanto, não estão interessantes ao investidor;

- Podem ser reajustadas futuramente por um processo de “de-rating”;

- Apresentam dificuldade em encontrar expectativas de retornos superiores a 7% ao ano, em dólares.

Por esses motivos, João Piccioni recomenda manter distância da Microsoft nesse momento.

“Apesar de continuar a ser uma tremenda empresa, os retornos prospectivos não nos parecem mais tão atrativos e decidimos zerar nossa exposição. Reforço que essa é uma das empresas que possuímos grande admiração, mas as condições de contorno – múltiplos e crescimento – deixaram de ser atrativas.”