As ações da Americanas (AMER3) apresentaram alta superior a 6% no pregão da última quinta-feira (16), depois da divulgação dos balanços financeiros de 2021 e 2022 e do guidance para 2025.

A revisão do resultado de 2021 apontou para um prejuízo de R$ 6,23 bilhões, enquanto os números de 2022 mostraram um déficit de R$ 12,91 bilhões. Na soma, o saldo negativo foi de R$ 19,1 bilhões.

A dívida líquida real ao final de 2022 ficou em R$ 26,3 bilhões.

Mas o que chamou a atenção dos investidores positivamente foram as projeções para 2025. A expectativa da companhia é de um Ebitda acima de R$ 2,2 bilhões e que a operação volte para o azul no período.

Além disso, a Americanas espera que o endividamento fique abaixo de 0,75 vez no indicador dívida líquida/ebitda já em 2025.

Também pesaram a favor das ações a maior possibilidade de acordo com os bancos credores depois da apresentação dos resultados.

Americanas espera aprovar plano de recuperação judicial ainda em 2023

Para que a meta seja factível, a companhia espera a aprovação por parte dos credores do plano de recuperação judicial já neste ano.

O plano prevê um aporte de R$ 12 bilhões dos acionistas de referência e a conversão de outros R$ 12 bilhões de dívidas em ações da companhia.

A Americanas também estuda vender suas redes Uni.co e Hortifruti Natural da Terra para auxiliar no processo de turnaround.

“Não serão vendas de liquidação. Se acharmos o preço certo, vamos estudar, caso contrário, elas [as empresas] usufruem de todo pacote de transformação da Americanas”, afirmou o presidente-executivo da companhia, Leonardo Coelho, em conferência para analistas.

Turnaround passa por diminuição considerável da companhia

De acordo com o analista Fernando Ferrer, da Empiricus Research, o plano apresentado pela Americanas é interessante, mas a execução não será fácil.

Ele explica que, além do acordo com os credores e o avanço na recuperação judicial, a empresa precisa diminuir consideravelmente de tamanho.

“Fica claro que a ideia é que seja uma empresa menor, mais nichada em uma região ao invés de focar em todo o Brasil. Nos últimos 12 meses, a empresa fechou 94 lojas, mas ainda tem mais de 1.700 abertas. É muito grande ainda, e isso gera uma complexidade operacional muito grande. É importante para o processo que a companhia fique mais enxuta”.

Relação estremecida com fornecedores e queda na base de clientes

A Americanas também precisa superar algumas dificuldades enfrentadas desde a descoberta do escândalo contábil, em janeiro. Uma delas é a relação abalada com os fornecedores.

“Ela demorava em média 107 dias para pagar os fornecedores em outubro de 2022. Hoje, os grandes fornecedores exigem pagamentos à vista, e os pequenos aceitam em 7 dias. Isso é horrível em termos de fluxo de caixa”.

O imbróglio com os fornecedores também diminui o mix de produtos, que fica menos variado em relação ao dos concorrentes.

Além disso, competidores no e-commerce, como Mercado Livre e Amazon, por exemplo, seguem investindo bilhões anualmente em logística e estrutura, enquanto os investimentos da Americanas caíram 83% de um ano para o outro.

O resultado é uma experiência pior para o cliente. “A logística piorou, não tem um mix tão bom e também o consumidor já não confia tanto se vai receber o produto. Tem um emaranhado de coisas que são complexas e que dependem também de como o mercado e os consumidores estão dispostos a olhar”, apontou Ferrer.

Esses fatores contribuíram para a queda na base de clientes.

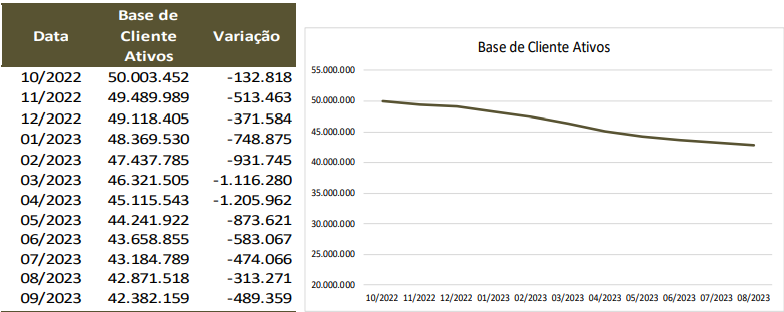

Segundo dados do último relatório mensal de atividades da Americanas, o número de clientes ativos ( que “realizaram interação com a empresa em determinado período”) caiu de 50 milhões em outubro de 2022 para 42 milhões em setembro de 2023.

Como é possível observar no gráfico abaixo, a queda na base de clientes tem acontecido sistematicamente, mês a mês.

AMER3: analista recomenda acompanhar processo longe das ações

Por conta da situação delicada que vive a companhia, o analista recomenda que o investidor acompanhe o processo longe das ações AMER3.

Ele complementa que, pelo baixo valor de mercado da companhia, os papéis podem sofrer variações expressivas, tanto para cima quanto para baixo.

No entanto, o fundamento da empresa é delicado e os movimentos nas ações são especulativos.

“O plano parece interessante, mas não topo correr esse risco. Como virou uma ação de centavos, qualquer centavo a mais a ação sobe significativamente. O papel fica muito volátil e o pessoal acaba investindo olhando notícias e não o fundamento”, afirmou Ferrer.

Caso tenha interesse em conhecer gratuitamente duas varejistas recomendadas pela Empiricus Research, clique aqui.

Confira a entrevista completa com Fernando Ferrer no Giro do Mercado: