Já imaginou uma companhia que entrega consistência nos resultados e tem potencial para distribuir dividendos mais gordos?

A resposta é Alupar (ALUP11). A ação está nos portfólios de duas séries da Empiricus – As Melhores Ações da Bolsa (MAB) e Vacas Leiteiras.

Normalmente, quando se pensa em dividendos, vem mesmo à cabeça dos investidores as ações do setor de energia elétrica, pois costumam ter previsibilidade de receitas e geração de caixa.

Porém, é preciso avaliar separar o joio do trigo, considerando a forma de atuação, a eficiência da gestão e o nível saudável de endividamento. E nesses quesitos, a Alupar se sobressai, segundo analistas da casa.

Eu acessei um relatório recente sobre o case, elaborado por Fernando Ferrer, que lidera As Melhores Ações da Bolsa, e trago aqui os principais pontos para você ficar por dentro da dinâmica das suas operações e o seu potencial.

A Alupar é uma holding que atua nos segmentos de transmissão e geração de energia elétrica, controlando diversas empresas no Brasil e com presença também na Colômbia e no Peru.

O fato de atuar de forma mais concentrada na área de transmissão, responsável por mais de 70% do faturamento, a torna mais atrativa. No total, são 30 sistemas e 7.929 quilômetros de linhas de transmissão, por meio de concessões de 30 anos.

A Alupar é uma das maiores em termos de receita anual permitida (RAP), a remuneração que as transmissoras recebem pela prestação do serviço público de transmissão.

Isso é sinônimo de resiliência porque a companhia recebe pelo uso da infraestrutura – as ligações que oferece entre geradoras e distribuidoras. Portanto, não entra nessa conta a quantidade de energia gerada ou distribuída, ou seja, a companhia não sofre com possíveis oscilações nesse fluxo.

Além disso, as receitas são ajustadas anualmente com base na inflação, pelos índices IGP-M ou IPCA, o que permite sustentar os investimentos.

“A companhia tem um modelo de negócios rentável, um pouco de terra firme para ultrapassar a turbulência”, comenta Ferrer sobre o papel que entrou recentemente na carteira MAB.

Na área de geração de energia, a Alupar tem atuação diversificada em usinas hidrelétricas e parques eólicos e solares, totalizando 821,5 megawatts (MW) de capacidade entre projetos de operação e em implementação.

Desempenho recorde em 2021 e histórico consistente

De acordo com Ferrer, a companhia teve resultado positivo no ano passado. A receita líquida chegou a R$ 2,5 bilhões, um crescimento de 34% sobre 2020. A parte de transmissão de energia foi responsável por R$ 1,8 bi, uma alta de 38%.

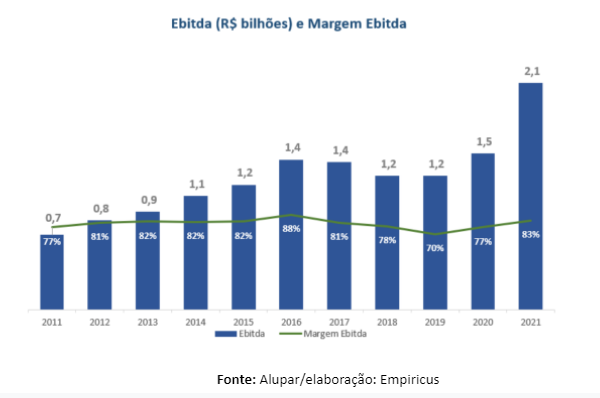

O Ebitda, que mede a eficiência e geração de caixa operacional, foi de R$ 2,1 bilhões, 45% acima do registrado no ano anterior.

Por sua vez, a margem Ebitda, a razão do Ebitda pela receita, subiu para 83%.

Veja a evolução da eficiência das operações nos últimos 10 anos:

Já o lucro líquido em 2021 foi de R$ 658 milhões, um avanço de 12%.

Outro dado importante é sobre o endividamento. O indicador dívida líquida em relação ao Ebitda chegou a 3,8 vezes.

Esse é um patamar saudável, menor do que os registrados por seus pares do setor e melhor do que a razão em 2020.

Mas, quais são as perspectivas?

Conforme Fernando Ferrer a Alupar tem algumas avenidas de crescimento:

- Novos leilões: A holding pretende continuar participando de leilões de energia, avaliando a atratividade em termos de rentabilidade.

- Participação da Cemig na Taesa: A Cemig está em processo de avaliação de desinvestimentos, dentre eles a Taesa. Caso isso aconteça, a Alupar poderá exercer uma opção de compra de ativos da TBE, joint venture formada entre a Taesa e mais 10 transmissoras. Este pode ser um gatilho para ALUP11.

- Parceria com a Perfin: a gestora se tornou sócia da holding em projetos de leilões que foram vencidos pela companhia. Para esses projetos, a Alupar possui uma opção de compra com preço fixado de até 30% de participação da Perfin.

Para o analista, a área de transmissão elétrica é relativamente previsível, então, o risco para a companhia assim como para outras do setor, é ligado sobretudo a eventuais mudanças na regulamentação do setor pela Aneel (Agência Nacional de Energia Elétrica). No momento, não há nada nesse sentido no horizonte.

Mais dividendos adiante

Aos preços atuais, a taxa interna de retorno estimada para Alupar gira em torno de 10,5%, sendo que a Transmissão Paulista (TRPL4) negocia em torno de 8% e a Taesa em 5%.

“A Alupar é a mais barata. Além do valuation atrativo, tem a expectativa de se tornar uma pagadora de dividendos ainda melhor”, diz Fernando Ferrer.

Diante do potencial de redução de endividamento e com novos projetos gerando recursos, a companhia espera que o percentual do lucro líquido distribuído aos acionistas, o payout, continue aumentando. Para este ano, a estimativa é que o dividend yield anualizado chegue a 5,7%.

Com base em tudo isso, segundo cálculos do analista, o potencial de valorização da ação (upside) é de 26%.

“A Alupar faz parte da estratégia de reduzir o risco da carteira de ações, dadas as incertezas macro e os gargalos da economia local”, conclui o analista da série As Melhores Ações da Bolsa da Empiricus.