Antes de apresentar nossas previsões para 2023, faço questão de voltar ao nosso cenário de 2022, cuja estruturação foi baseada no tradicional relatório “As dez surpresas para o ano” dos reconhecidos Byron Wein e Joe Zidle, diretores seniores da Blackstone.

Das seis proposições que escolhi explorar à época, somente uma podemos considerar acertada: a correção do índice S&P 500 ao redor dos 20%.

O início de 2022 foi marcado por uma expectativa relativamente positiva para os mercados globais. Apesar de incômoda, a dinâmica inflacionária ainda era algo compatível com a hipótese da transitoriedade, e a visão da maior parte dos economistas de plantão era de que o aperto monetário dos grandes Bancos Centrais não seria tão elevado.

A verdade é que Wein e Zidle estavam relativamente otimistas. Em suas previsões, a inflação sob a ótica do CPI não ficaria acima dos 4,5%, e o FED não subiria os juros básicos além dos 1,25%, levando o título de 10 anos para a casa dos 2,75%. Sob essas premissas, estimaram um avanço do ouro de mais de 20% e a retomada da China, que por sua vez, empurraria o petróleo para a casa dos US$ 100.

Logicamente, os eventos exógenos ocorridos em 2022 não fizeram parte do cardápio de expectativas. Ninguém esperava o avanço da Rússia sobre a Ucrânia e a ruptura das cadeias de commodities advindas daí. E tampouco se esperava a manutenção da política de Covid zero na China ao longo de todo o ano. É impossível dizer se a supressão de tais eventos teriam influenciado o macro vetor. Levando em consideração o viés de retrospectiva, parece que o destino dos mercados globais não teria sido muito diferente.

O efeito chicote (bullwhip effect) é natural dos ciclos econômicos. As economias globais apresentaram forte desempenho em 2021, calcadas nos estímulos fiscais e monetários exagerados. A resposta veio no avanço da inflação.

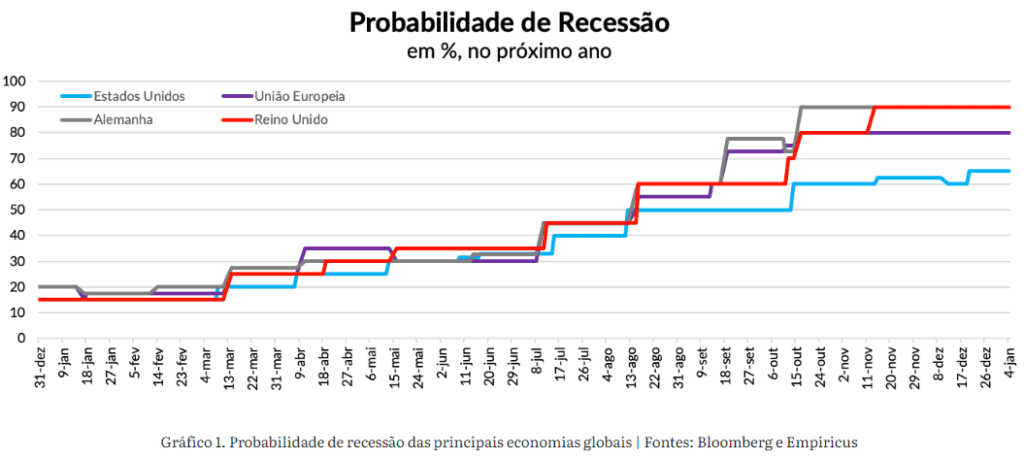

O que foi se descobrindo em 2022 é que a causa inflacionária, antes atribuída à constrição da oferta, na verdade, se deveu aos avanços da renda nominal dos consumidores. Ou seja, ao subir juros e frear a expansão do seu balanço, o Fed, aparentemente, segue a cartilha correta para conter os preços. A identificação tardia dessa proposição, no entanto, é o que deve levar as economias desenvolvidas para a recessão no final de 2023.

As 5 previsões para 2023

Com esse pano de fundo, traçamos o nosso cenário base para o ano. Apesar de amedrontador em uma primeira leitura, também guarda consigo tons auspiciosos.

De forma resumida, nossas cinco principais previsões para 2023 são as seguintes:

- Os índices S&P 500 e Nasdaq parecem incapazes de repetir o desempenho do biênio 20-21, mas não espero resultados amplamente negativos, como vimos em 2022. Uma valorização na casa de um dígito para o S&P 500 parece algo condizente com o cenário atual. O processo, no entanto, promete ser tortuoso: o S&P 500 deve fazer o seu fundo no segundo trimestre do ano.

- Os títulos públicos americanos parecem uma boa pedida para o ano. Em especial, aqueles com vencimento mais distantes. Se a economia caminhar para a recessão, a tendência é de que as taxas dos vencimentos mais distantes continuem a fechar (cair). Esperamos que as taxas de 10 anos se aproximem novamente dos 2,85%, faixa superior do desvio-padrão da média dos últimos dez anos.

3. O ouro e os metais preciosos, de forma geral, voltarão a ser boas apostas para 2023. A recessão que se avizinha voltará a comprimir as taxas de juros reais de longo prazo, trazendo de volta a atratividade dessas commodities. Se os juros reais de longo prazo caminharem para a marca do 1%, o ouro provavelmente voltará a superar a marca dos US$ 2 mil onça-troy.

4. Não está dentro das nossas previsões a queda acentuada do preço do petróleo. A hipótese que sustenta a tese de manutenção dos preços nos patamares atuais é a mesma do ano passado: restrição de oferta. Por outro lado, não existe força de demanda suficiente para levar os preços para cima. A não ser que outro choque surja no radar, ou que a recessão se torne ainda mais forte do que o esperado, os preços do petróleo WTI devem ficar próximos aos US$ 80 no final do ano.

5. O dólar deve se manter forte frente às demais moedas dos países desenvolvidos (DXY > 100). Essa proposição é compatível com o cenário de recessão econômica e de juros de curto prazo mais elevados nos EUA. A exceção talvez seja a moeda japonesa, que por conta das possíveis mudanças no arcabouço da sua política monetária, pode voltar a atrair capital (comentei sobre essa tese no Ride 276) e se valorizar frente ao dólar. Para as demais moedas (Euro, Franco Suíço e Libra Esterlina) superarem o dólar, seria necessário a manutenção do crescimento econômico da região mesmo com o aperto monetário do Banco Central Europeu. Dados os prognósticos dos países periféricos e da Itália, a probabilidade disto acontecer é muito pequena.

O ano de 2023 promete grandes surpresas. Não será nada fácil transitar pelas linhas tortas das incertezas da política monetária dos grandes bancos centrais e, também, da macroeconomia. Entretanto, aos poucos, o cenário ganhará contornos mais claros. Estaremos preparados para quando esta hora chegar. Vamos em frente!

- A Empiricus Investimentos, corretora com mais de R$ 13 bilhões sob custódia, está oferecendo relatórios gratuitos com recomendações de investimentos em sua plataforma. Clique aqui para começar a receber.