Nesta semana, o IPCA de outubro que será divulgado na quinta-feira (10) deve voltar a registrar inflação após três meses de variação negativa. As estimativas apontam para uma elevação de 0,49% na comparação mensal (6,36% no acumulado em 12 meses).

Embora tenha registrado variação pouco acima das estimativas no índice cheio, a prévia (IPCA-15) apontou para uma composição um pouco mais benigna dos núcleos, em especial de serviços.

Apesar da melhora, o diretor de política monetária do Banco Central (BC), Bruno Serra, manteve o discurso mais cauteloso com a inflação, destacando que “a desinflação de serviços ainda é muito incipiente”.

Em nossa visão, esse tom deve permanecer na medida em que há uma série de fatores a serem acompanhados pelo banco: inflação global e a atuação dos banco centrais desenvolvidos, arrefecimento econômico na China, preços de commodities (em especial, o Petróleo), e claro, o cenário político-fiscal doméstico. Até a próxima reunião no dia 7 de dezembro devemos ter mais informações sobre o último ponto e, naturalmente, algumas mudanças importantes são esperadas para o próximo ano.

Contudo, nosso cenário base continua de uma Selic estacionada nos atuais patamares até o segundo semestre do ano que vem.

Olhando para o horizonte mais dilatado, acreditamos que os juros reais já precificam bastante incerteza fiscal, por diversos fatores, inclusive a própria inabilidade do governo federal de se financiar nas taxas praticadas hoje.

Por isso, quer seja por um cenário positivo ou por um cenário de cauda de dominância fiscal, esperamos que esses juros reais cedam. Neste cenário (de cauda) de desordem fiscal, os títulos indexados a inflação isentos de IR são especialmente importantes para o investidor garantir o seu poder de compra no longo prazo.

Nesse sentido, mantemos a nossa visão em favor de títulos pós-fixados mais curtos (até um ano), prefixados intermediários, cujos prazos variam entre dois e cinco anos, e papéis indexados à inflação para prazos mais longos.

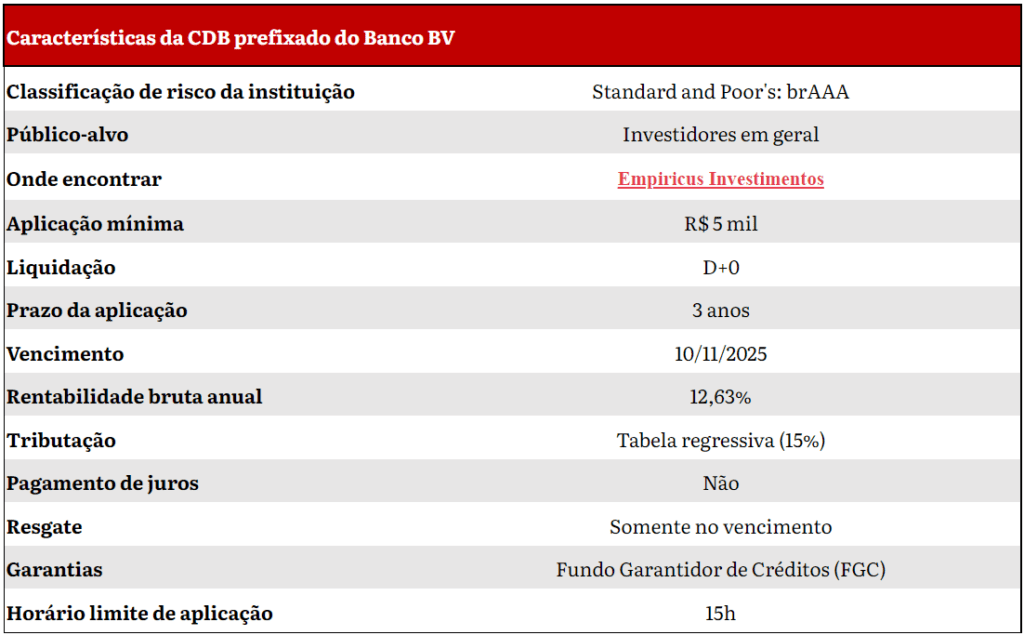

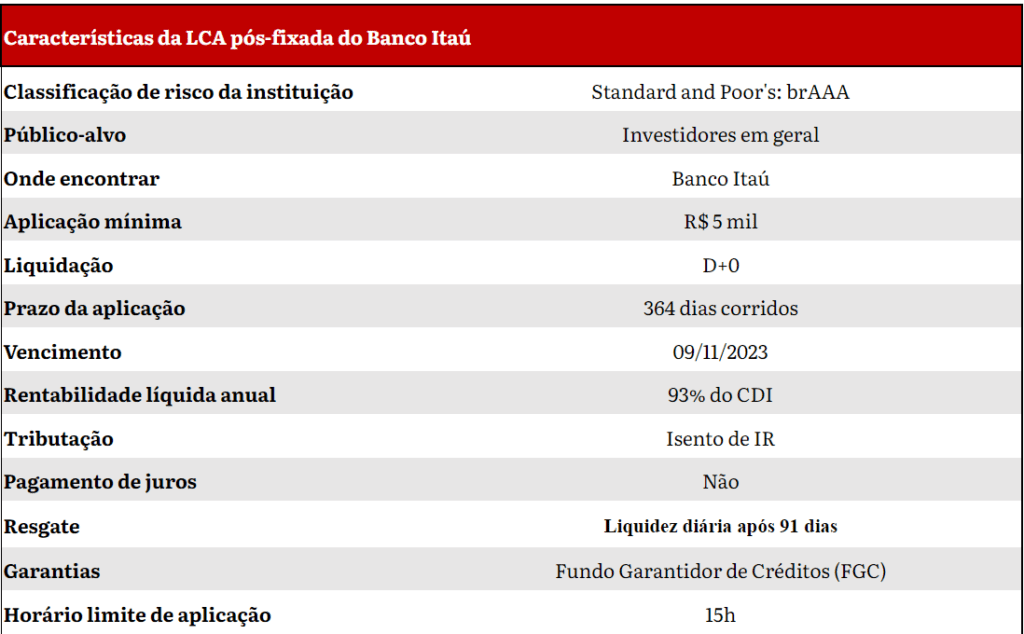

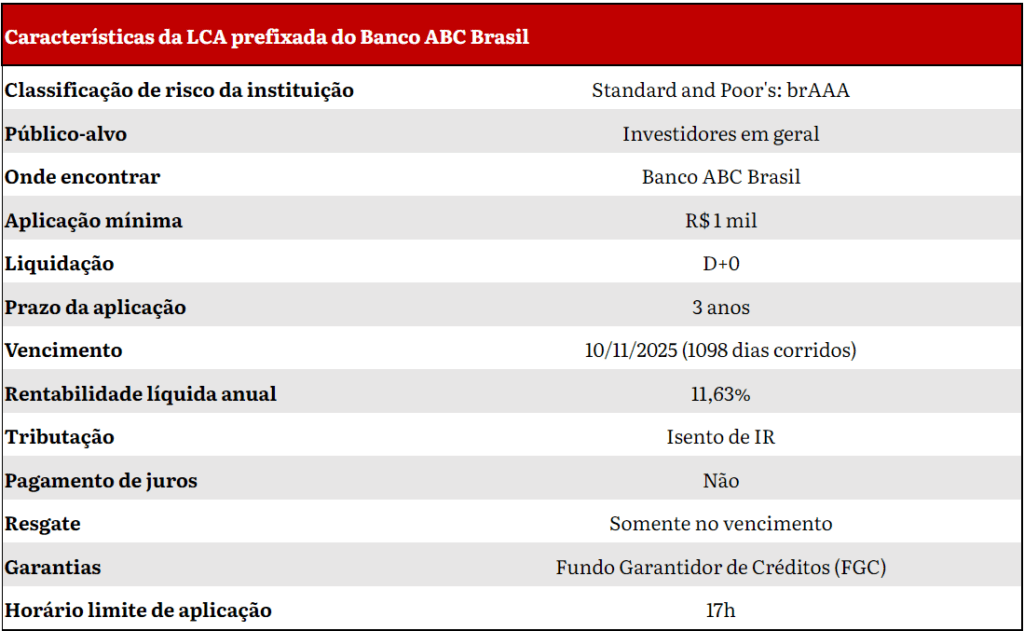

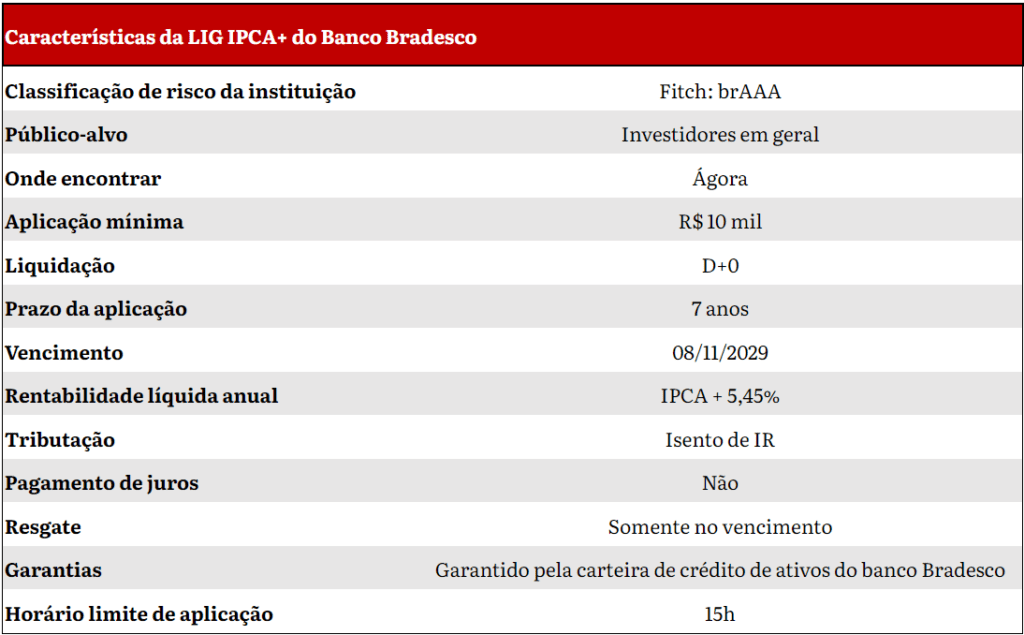

Confira as recomendações de títulos de renda fixa para a semana:

O investimento na taxa líquida indicada da LCA pós-fixada do Banco Itaú equivale a uma aplicação com taxa bruta aproximada de 112,2% do CDI. Como o título de renda fixa oferece liquidez diária após 91 dias, o investidor não precisa necessariamente manter a aplicação até o vencimento.

O investimento na taxa líquida indicada da LCA prefixada do Banco ABC Brasil equivale a uma aplicação com taxa bruta aproximada de 13,44% ao ano.

O investimento na taxa líquida indicada da LIG IPCA+ do Bradesco equivale a uma aplicação com taxa real bruta aproximada de 7,40% ao ano.

*O trecho acima foi tirado do relatório da série Super Renda Fixa, da Empiricus, comandada por Lais Costa e Diego Bleinroth. Os assinantes da série têm acesso aos relatórios completos, com informações a respeito do mercado brasileiro e internacional, além das tradicionais recomendações.

Disclosure

A Empiricus Research é uma plataforma digital que produz e entrega publicações periódicas sobre economia, finanças e investimentos, e está regularmente constituída e credenciada perante CVM e APIMEC. Todos os profissionais cumprem as regras, as diretrizes e os procedimentos estabelecidos pela Comissão de Valores Mobiliários em sua Resolução n.º 20, bem como as Políticas Institucionais estabelecidas pelos Departamentos Jurídico e de Compliance da Empiricus. A responsabilidade técnica pelas publicações que contenham análises de valores mobiliários é atribuída a Rodolfo Amstalden, profissional certificado e credenciado perante a APIMEC. Nossas funções são desempenhadas com absoluta independência, não sendo dotadas de quaisquer conflitos de interesse e sempre comprometidas na busca por informações idôneas e fidedignas, com o objetivo de fomentar o debate e a educação financeira de nossos destinatários.