Imagem: Divulgação

Consumada a incorporação da Enauta, a 3R Petroleum (RRRP3) anunciou o seu novo nome: Brava Energia.

A ação negociará sob um novo ticker, BRAV3, a partir de segunda-feira (09). O detentor de RRRP3 não precisa tomar nenhuma atitude, já que a conversão é automática.

Nova Brava Energia simboliza mudança de patamar

O novo posicionamento simboliza a nova fase da companhia, que muda de patamar: agora com um portfólio mais robusto, com 12 ativos (estimamos produção de 113 mil boe/d em 2025); com ganhos de eficiência e rentabilidade; e uma forte geração de caixa potencial.

A Brava está passando por uma revisão estratégica, que definirá quais são os ativos prioritários do portfólio, com potencial de desinvestimento de alguns, inclusive.

Ademais, o novo plano deve definir a alocação de capital a partir de 2026, já que a geração de caixa será forte a ponto de decidir pela distribuição aos acionistas – caso em que BRAV3 se tornaria um play de dividendos – ou pelo investimento em novas frentes de crescimento, caso em que a companhia se torna um caso de mais crescimento.

Na teleconferência de resultados do 2T24, os executivos sinalizaram que essa revisão deve ser finalizada neste ano e, com isso, podemos ter confirmação do cenário que projetamos a seguir.

- LEIA MAIS – A seguradora favorita para buscar dividendos: Porto Seguro (PSSA3) ou BB Seguridade (BBSE3)? Analistas respondem.

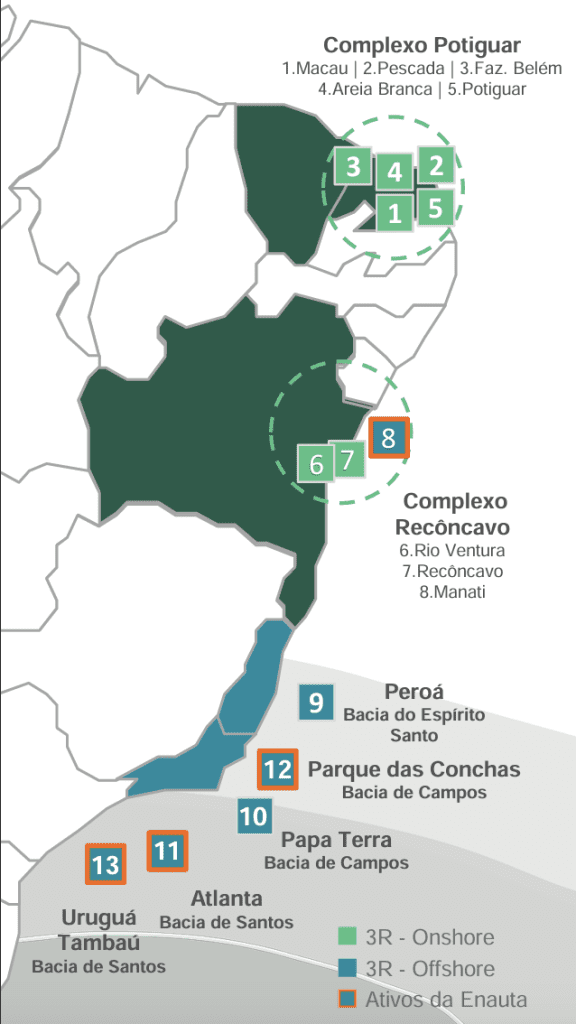

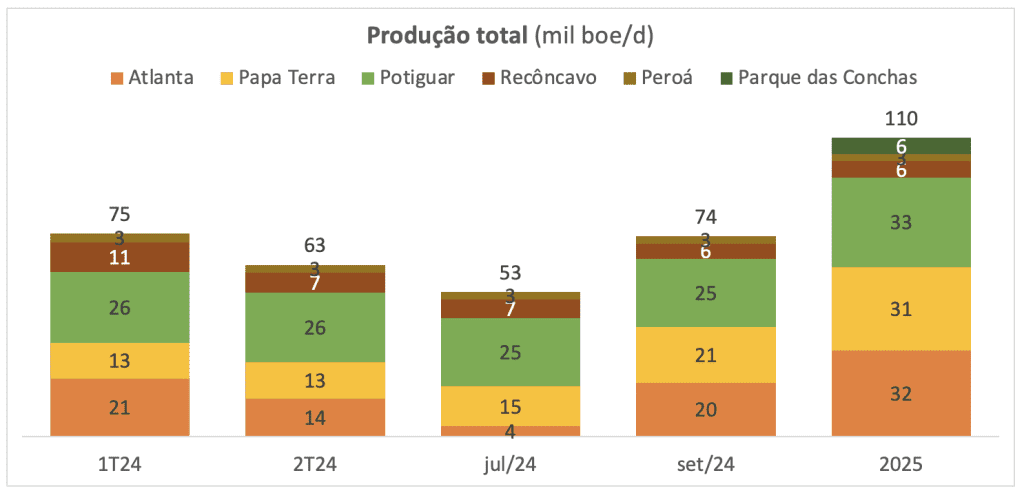

Produção da Brava Energia deve ser direcionada por três ativos

Em termos de produção, três ativos serão os direcionadores de crescimento nos próximos anos: Potiguar, Atlanta e Papa-Terra. Com o plano de recuperação em curso, estimamos que esses complexos cresçam suas produções em 31%, 76% e 48% em 2024, respectivamente.

Mantendo os demais ativos constantes e adicionando Manati (parte do complexo Recôncavo), paralizado desde abril, e Parque das Conchas, adquirido pela Enauta e em processo de transição operacional, estimamos uma produção de 110 mil boe/d em 2025, +51% em relação aos 73 mil boe/d que esperamos para 2024 fechado.

Importante ressaltar que isso já inclui os ativos da Enauta na base de comparação; portanto, estamos falando de crescimento orgânico.

A forte expansão deve gerar diluição dos custos de extração, comandando ganhos de rentabilidade. Ademais, a combinação de ativos (3R+Enauta) pode trazer economias adicionais, por meio, por exemplo, da eliminação de redundâncias logísticas e otimização das campanhas de perfuração.

Além disso, é provável que o custo da dívida se reduza, em função do balanço mais forte da companhia combinada, e que haja mais aproveitamento de créditos tributários. Essas sinergias de custos podem ser absorvidas até o final de 2025, conforme sinalizado pelos executivos da Enauta em sua teleconferência do 2T24.

Além das sinergias de custos, há, também, a sinergia de receita proveniente da melhoria de condições comerciais na venda da produção. Entretanto, esperamos que esta seja capturada a partir de 2026; portanto, não estamos incluindo-a na conta do ano que vem.

Plano da antiga 3R Petroleum tem desafios; veja as premissas para 2025

Reconhecemos que há desafios de execução nesse plano. Entretanto, entendemos que as seguintes premissas são razoáveis para 2025:

- Produção de 110 mil boe/d;

- Custo de extração de US$ 15/barril (dos US$ 22/barril de 2024);

- Investimentos de ~US$ 600 milhões;

- Rolagem das dívidas, sem pagamento de principal.

Com essas premissas, atingimos uma geração de caixa livre ao acionista de ~US$ 650 milhões em 2025, o que representa ~30% do valor de mercado atual da companhia, considerando o preço de fechamento de ontem. Mesmo considerando um “desconto de execução” de 10% sobre a produção projetada (levando a 99 mil boe/d), ainda atingiríamos 25% de geração de caixa ao acionista sobre o valor de mercado atual.

É razoável argumentar que há risco positivo sobre essa estimativa de geração de caixa, em função do potencial de desinvestimento de ativos no ano que vem. Isso porque os três principais focos de crescimento mencionados (Atlanta, Papa-Terra e Potiguar) também representam a maior parte da produção: foram 82% em julho, e devem representar 87% em 2025.

Aqui, valeria a regra de Paretto, em que 20% dos ativos são responsáveis por ~80% dos resultados – neste caso, o desinvestimento de pelo menos parte dos demais ativos poderia fazer sentido para trazer mais foco àqueles que geram a maior parte do valor.

Novamente, reconhecendo o risco de execução do projeto, entendemos que a aposta é bem assimétrica nos preços atuais. Mantemos a Brava Energia (RRRP3, em breve BRAV3) na carteira.

Além dela, outras nove ações compõem o portfólio de ações recomendadas pela equipe da Empiricus Research para buscar lucros na bolsa nos próximos meses. Clique aqui para acessar o relatório gratuito.