Imagem: iStock.com/Sky_Blue

Na última terça-feira (8), o governo da China apresentou novas medidas de apoio econômico. O principal órgão de planejamento econômico do país informou que adiantaria US$ 14 bilhões do orçamento de investimentos de 2024 e destinaria outros US$ 14 bilhões para projetos de construção, totalizando US$ 28 bilhões em estímulos.

No entanto, os mercados asiáticos não reagiram bem ao anúncio, com exceção da bolsa do Japão. O índice de referência Hang Seng de Hong Kong chegou a cair 9,41% e o Xangai Composto derreteu 6,62%. O Ibovespa, principal índice de ações brasileiras, também sentiu o impacto e fechou em queda de 0,38%, aos 131.511,73 pontos.

Segundo Matheus Spiess, analista de macroeconomia da Empiricus Research, a queda foi efeito da frustração dos investidores, que esperavam um pacote de estímulo fiscal muito maior, na ordem de US$ 140 bilhões no curto prazo.

Por outro lado, o especialista esclarece que já era esperada uma correção após a impressionante alta de cerca de 30% do CSI 300 (índice de ações da Bolsa de Valores de Xangai e da Bolsa de Valores de Shenzhen na China) em menos de 20 sessões.

“Curiosamente, parte da decepção pode ter vindo do sucesso das vendas com grandes descontos durante o feriado nacional chinês, o que pode ter levado o governo a adiar um pacote de estímulos mais amplo. Agora, a dúvida que permanece é se, em um momento posterior, o governo retomará a discussão de medidas mais robustas para dar suporte à economia”, explica Spiess.

Quais medidas foram anunciadas pela China ainda em setembro?

Apenas para relembrar, no dia 24 de setembro, o Banco Central da China (PBOC) anunciou uma redução de 50 pontos-base nas reservas obrigatórias dos bancos, mas não deu uma data exata para quando isso acontecerá.

O presidente do PBOC, Pan Gongsheng, disse que essa medida deve ser implementada em breve e que outros cortes, de 0,25 a 0,50 pontos percentuais, podem ocorrer até o fim do ano, dependendo da economia.

Além disso, o PBOC diminuiu a taxa de recompra (repo) em 0,2 pontos percentuais para operações de 7 dias, o que ajuda os bancos a pegarem mais dinheiro emprestado. Durante a coletiva, Pan também falou sobre a possibilidade de uma redução na taxa de empréstimos prime (LPR), mas não especificou se isso afetaria a LPR de um ou cinco anos, nem a data para a mudança.

Na semana anterior, o PBOC decidiu manter a LPR estável, o que é importante, segundo o analista, porque ela influencia diretamente os empréstimos a empresas e consumidores, incluindo hipotecas.

Pan também mencionou planos para ajudar o mercado imobiliário chinês, que tem enfrentado dificuldades por anos, estendendo as políticas de apoio por mais dois anos e reduzindo as taxas de hipoteca já existentes, embora os detalhes ainda não tenham sido oficialmente anunciados.

A forma como as medidas econômicas foram divulgadas fugiu do padrão

“Um ponto notável foi a maneira como essas medidas foram anunciadas — de forma pública e abrangente, algo atípico na política econômica da China”, comenta Spiess. “Em vez de fragmentar os anúncios, o governo revelou uma série de ações de uma só vez, reforçando o compromisso em melhorar as condições econômicas do país e reconquistar a confiança dos investidores“.

Mudanças surtirão o efeito esperado na economia chinesa?

Embora o comunicado não tenha especificado exatamente o momento e a forma de implementação das novas medidas, os investidores interpretaram essa postura como um importante ponto de inflexão na estratégia do governo chinês, acredita o analista.

Ele também lembra que Xi Jinping, há tempos, vem enfatizando a necessidade de o país fazer a transição de um modelo de crescimento baseado em infraestrutura para um mais focado no fortalecimento do consumo interno.

Porém, ao contrário de muitas economias desenvolvidas — e até de alguns emergentes, como o Brasil —, os cidadãos chineses têm poucas opções de poupança que facilitem o consumo futuro.

“Grande parte dessas economias foi direcionada ao mercado imobiliário, sob a suposição de que os imóveis continuariam a se valorizar como no passado, o que, recentemente, não tem se concretizado. Esse contexto gera incertezas entre os chineses, que se mostram relutantes em aumentar o consumo atual, complicando a transição econômica que o governo busca promover”, explica.

Spiess também acrescenta que as políticas monetárias discutidas têm, como objetivo principal, restaurar a confiança dos consumidores, uma vez que os bancos chineses ainda têm liquidez suficiente para expandir suas carteiras de crédito. “O que falta, contudo, é a demanda por esses empréstimos”, pondera.

Juros baixos não necessariamente garantem demanda por crédito

Além disso, o analista cita a experiência do Japão como um exemplo claro de que taxas de juros extremamente baixas, ou até mesmo negativas, não garantem o aumento da demanda por crédito privado. “Por lá, isso resultou em grandes déficits recorrentes e uma dívida pública que já ultrapassa 250% do PIB. A China pode estar enfrentando uma situação semelhante neste momento”.

Com isso, embora essas medidas representem um passo positivo, na visão de Spiess ainda falta um complemento fiscal robusto, com transferências substanciais de recursos públicos para aliviar o setor privado altamente endividado: “O pacote de estímulo anunciado pode trazer algum alívio temporário, mas está longe de ser uma solução definitiva”.

Para analista, ações chinesas continuam muito descontadas

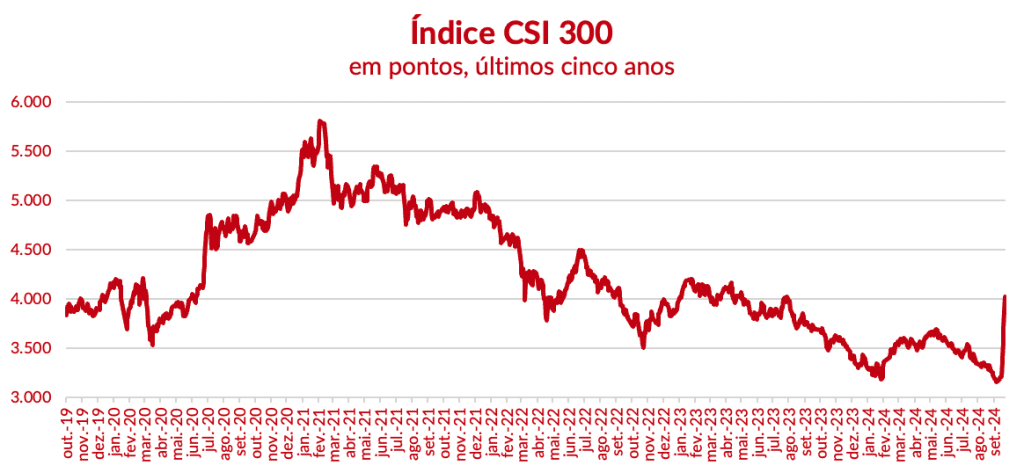

Na visão do analista, o movimento de valorização do CSI 300 visto em setembro provavelmente continuará a curto prazo, “especialmente com o índice já acumulando um ganho adicional de 8% no dia anterior ao feriado local [conforme mostra o gráfico abaixo]”.

Além disso, para Spiess, quando comparadas a outros mercados globais, as ações chinesas continuam sendo negociadas a preços significativamente mais baixos do que muitos de seus concorrentes internacionais.

“Embora seja inegável que as políticas do governo chinês tenham contribuído para essa defasagem, a amplitude dessa diferença parece excessiva, especialmente levando em conta que a China ainda projeta um crescimento econômico em torno de 5% para este ano”, argumenta.

No Brasil, Vale e Gerdau são apostas da Empiricus para aproveitar valorizações do minério de ferro

Por fim, com esses estímulos do governo chinês ao mercado imobiliário, a demanda por minério de ferro tende a crescer. Nesse sentido, a Empiricus Research recomenda duas ações que se beneficiam de altas da commodity: Vale (VALE3) e Gerdau (GOAU4/GGBR4).

Além delas, outras 10 ações fazem parte das favoritas dos analistas para você investir agora. Acesse a lista gratuitamente aqui.