Você conhece os três principais benefícios da previdência que explicam o excesso de retorno em relação a fundos tradicionais de uma mesma estratégia? Neste relatório, vamos reforçá-los. Confira!

Na quarta-feira passada, 31 de maio, tivemos dois eventos importantes e que aconteceram simultaneamente: a primeira cobrança do come-cotas de 2023 e o término do prazo para a declaração do Imposto de Renda referente ao ano de 2022.

Um fator em comum de ambos os assuntos, destacado no título, é que os dois envolvem a Receita – no primeiro, você está pagando impostos; no segundo, está recebendo, através da restituição.

Outra familiaridade entre eles, apesar de não parecer em um primeiro momento, é a previdência.

Tanto um quanto o outro costumam afligir boa parte dos investidores, sejam aqueles que investem em fundos e veem parte de suas cotas abocanhadas pelo Leão, ou os que operam com maior frequência e precisam separar um dia inteiro para preencher todas as informações na declaração.

Entretanto, se você investe em previdência, especialmente em fundos que já trazem toda a diversificação necessária em um único investimento, os temas anteriores não trazem o menor desconforto. Pelo contrário, 31 de maio pode ser um dos dias mais felizes do ano, quando você descobre, faça chuva ou faça sol, qual será seu “bônus” da Receita Federal no ano.

Na declaração, por exemplo, se você aplicou em uma previdência do tipo PGBL para obter o benefício fiscal – o abatimento de até 12% da renda tributável na base de cálculo do Imposto de Renda (IR) – em 2022, já terá a boa notícia de uma restituição mais gorda no ano atual.

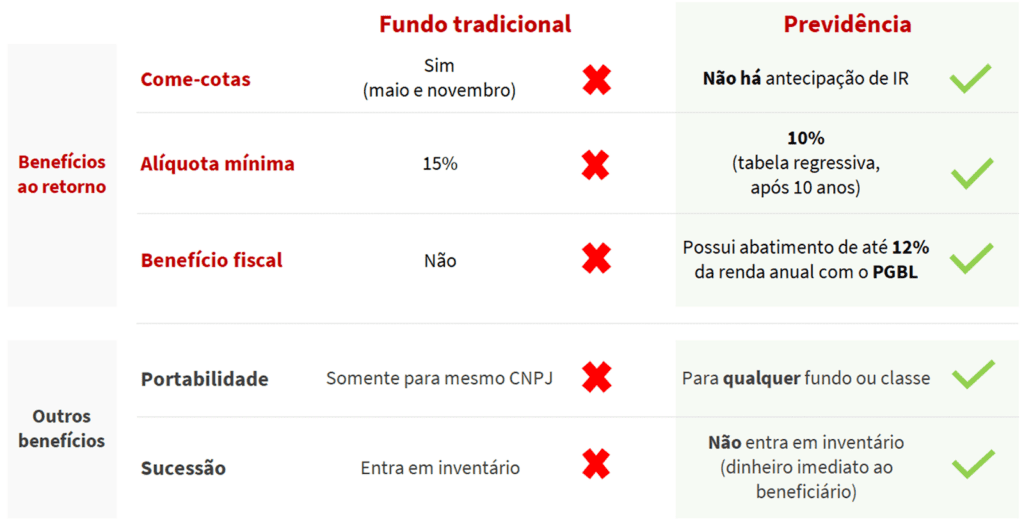

Já o come-cotas é a antecipação do IR ao governo que ocorre duas vezes ao ano, no último dia útil dos meses de maio e de novembro, para fundos de renda fixa, cambiais e multimercados. Aliado ao benefício anterior, você que investe em previdência teve um ganho extra comparado aos fundos com essa cobrança, afinal, não há come-cotas na previdência, independentemente da classe do fundo.

Para completar os principais benefícios da previdência, que a tornam tão atrativa no longo prazo, a possibilidade de ter a menor alíquota no resgate, de 10% após 10 anos, aumenta ainda mais o retorno comparado com fundos tradicionais – que chegam a, no mínimo, 15%, com exceção dos isentos.

No relatório de hoje, queremos reforçar cada um desses três benefícios, esclarecendo a contribuição de cada um deles para trazer o máximo conforto à sua aposentadoria lá na frente.

A tríade dos benefícios de retorno da previdência

São três os principais benefícios da previdência e que ajudam a explicar o excesso de retorno em relação a fundos tradicionais de uma mesma estratégia: ausência de come-cotas, menor alíquota de IR, e benefício fiscal do PGBL.

Antes, porém, quero te lembrar de duas outras vantagens que, apesar de não impactarem diretamente no retorno, devem ser levadas em conta na sua decisão de investimento:

- Portabilidade facilitada: você pode migrar entre fundos de previdência de quaisquer seguradoras e classes (renda fixa, multimercado, renda variável) quando quiser, respeitando a carência de 60 dias entre cada portabilidade. Isso facilita a saída de um fundo ruim – não confundir com retorno de curto prazo ruim! – sem necessidade de um resgate e flexibiliza qualquer mudança em seu perfil como investidor ao longo dos anos;

- Planejamento sucessório robusto: a previdência é transmitida quase imediatamente aos beneficiários, sem passar por inventário, trazendo o conforto e a segurança financeira necessários aos herdeiros nesse momento de maior fragilidade para a família.

Assim como você, também prefiro um conteúdo mais visual e resumido e, por isso, detalhamos todos os benefícios na tabela abaixo – fique à vontade para emoldurar ou colocar no papel de parede de seu dispositivo:

A seguir, detalhamos cada um dos benefícios responsáveis por potencializar o retorno da previdência.

Ausência de come-cotas: o que ninguém te conta sobre o “vilão” dos fundos

Como o governo não sabe quando você irá resgatar dos seus fundos – e, é claro, o Leão não quer esperar para abocanhar uma parcela dos seus rendimentos –, essa antecipação (come-cotas) é realizada para garantir a arrecadação aos cofres públicos. Vale lembrar: a cobrança sempre ocorre na menor alíquota da tributação, ou seja, no caso dos fundos com tributação regressiva de longo prazo, essa alíquota é de 15%.

Na prática, com essa redução das cotas – e, consequentemente, do dinheiro investido – duas vezes ao ano, há um prejuízo considerável para o efeito dos juros compostos sobre o montante aplicado.

Entretanto, se você investe em previdência não precisa se preocupar com nada disso.

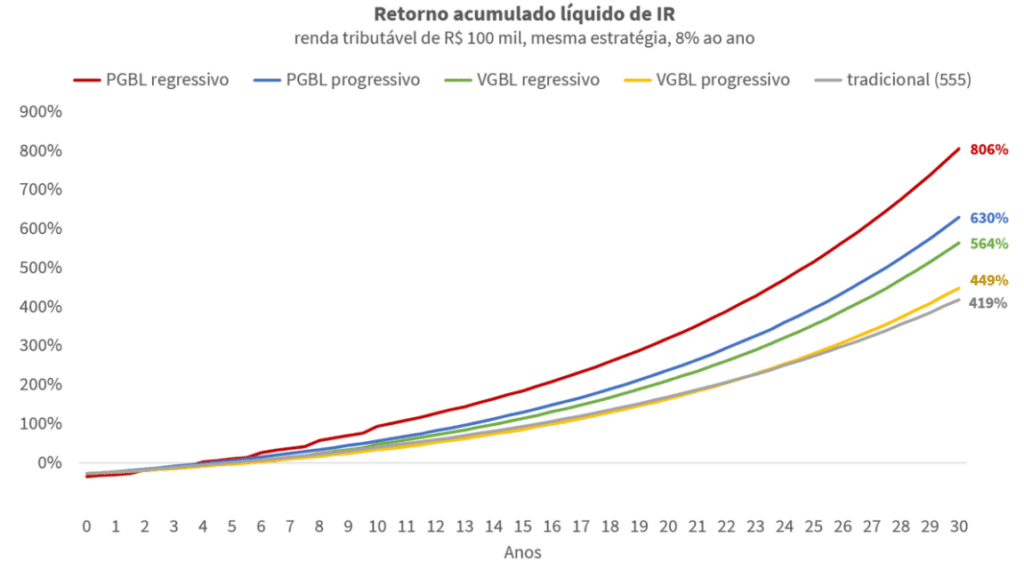

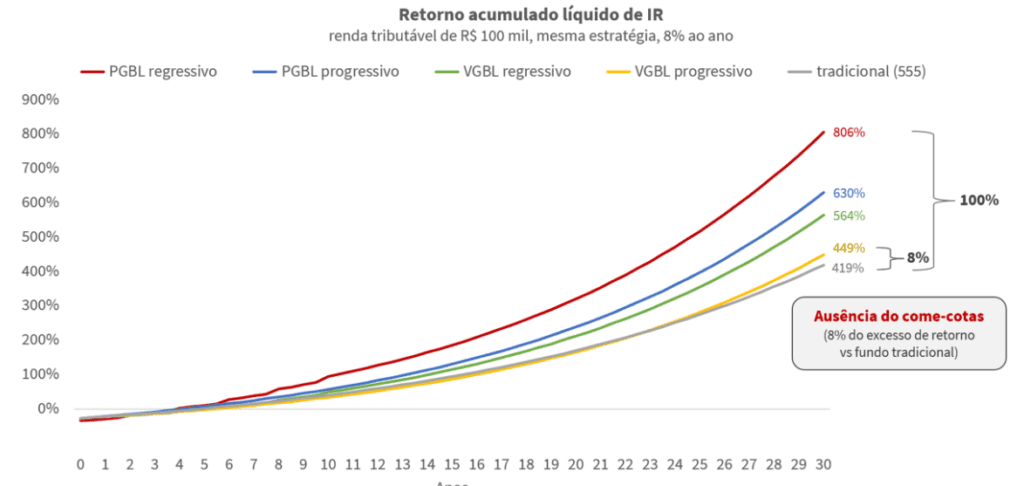

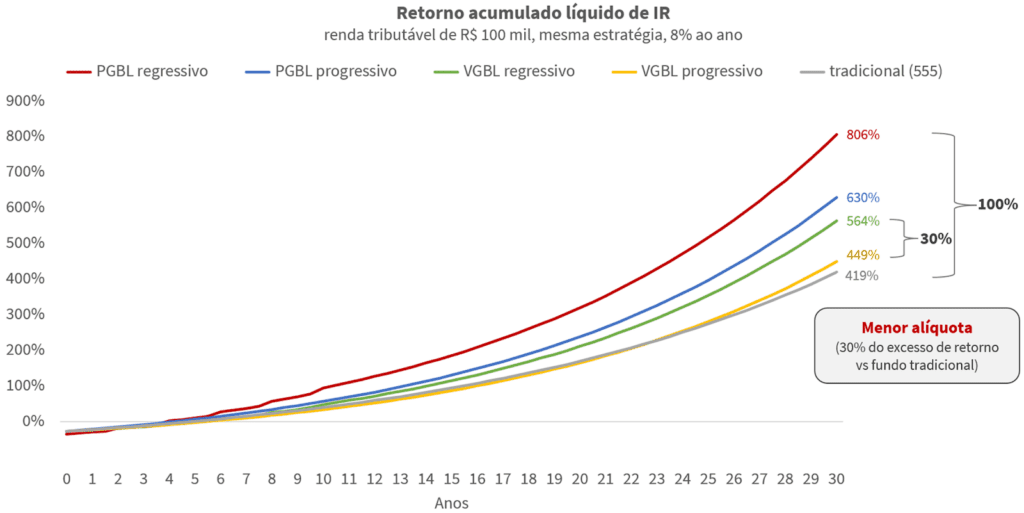

Para demonstrar o impacto dessa diferença no longo prazo, em simulação já apresentada em relatórios passados, avaliamos o retorno de uma mesma estratégia com rendimento de 8% ao ano para um investidor que possui uma renda tributável de R$ 100 mil, ao longo de 30 anos, comparando um fundo tradicional com as quatro interações possíveis entre tipo de plano e de tributação na previdência: PGBL regressivo, PGLB progressivo, VGBL regressivo e VGBL progressivo.

Além disso, de forma conservadora, foi aplicado em cada um dos fundos uma única vez no início do período – caso esse investidor aplicasse todos os anos e reinvestisse a restituição, os efeitos da previdência poderiam ser ainda mais relevantes.

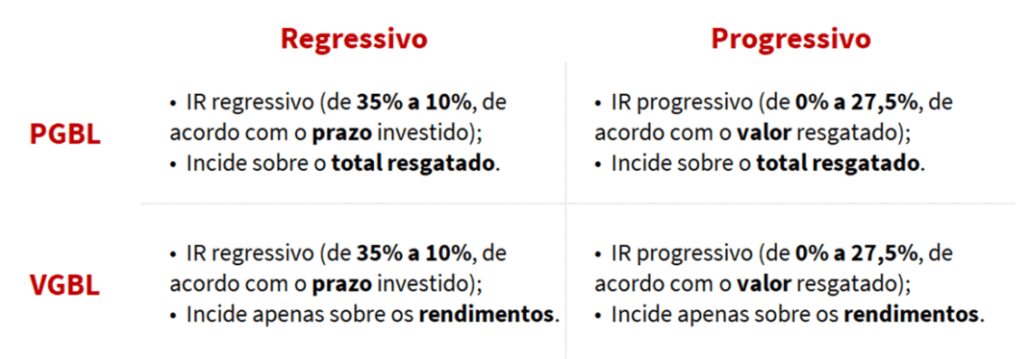

Antes de prosseguir, lembro brevemente na tabela abaixo o funcionamento de cada um dos modelos:

Vamos então aos resultados:

Como todos representam uma mesma estratégia nessa simulação, o excesso de retorno do PGBL regressivo engloba os três benefícios (ausência do come-cotas, menor alíquota e o benefício fiscal do PGBL), ficando no topo da comparação, enquanto o fundo tradicional não possui nenhum deles. Assim, a diferença entre o retorno de ambos (806% – 419%) é justamente o excesso de retorno derivado dessa tríade, de 387%.

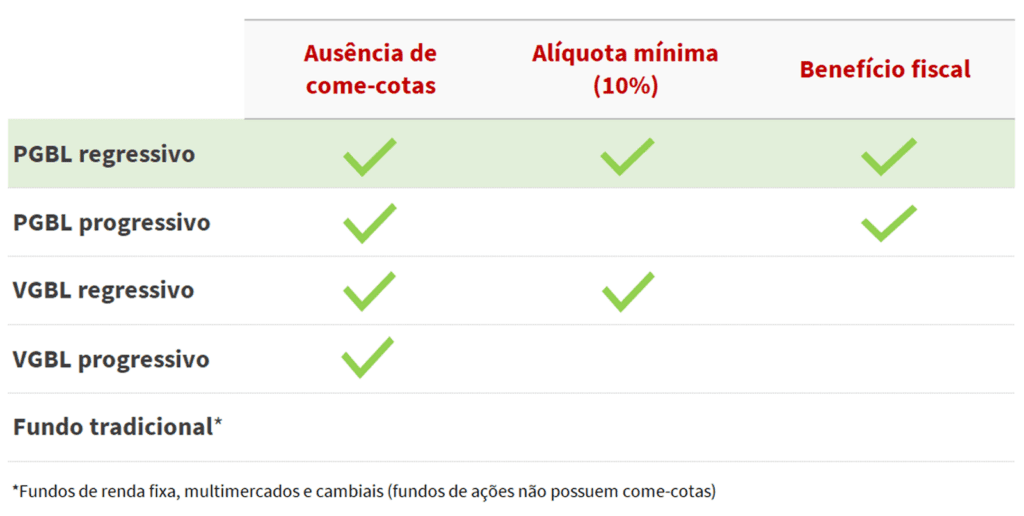

Veja como cada um dos benefícios se encaixa nos modelos apresentados:

Assim, para calcular a ausência de come-cotas, o VGBL progressivo (que não possui a vantagem da menor alíquota ou o benefício fiscal), nos dá uma ideia da representatividade do come-cotas nessa diferença.

Com o retorno de 449% do VGBL progressivo, o excesso de retorno de 30% em relação ao fundo tradicional representa 8% do total:

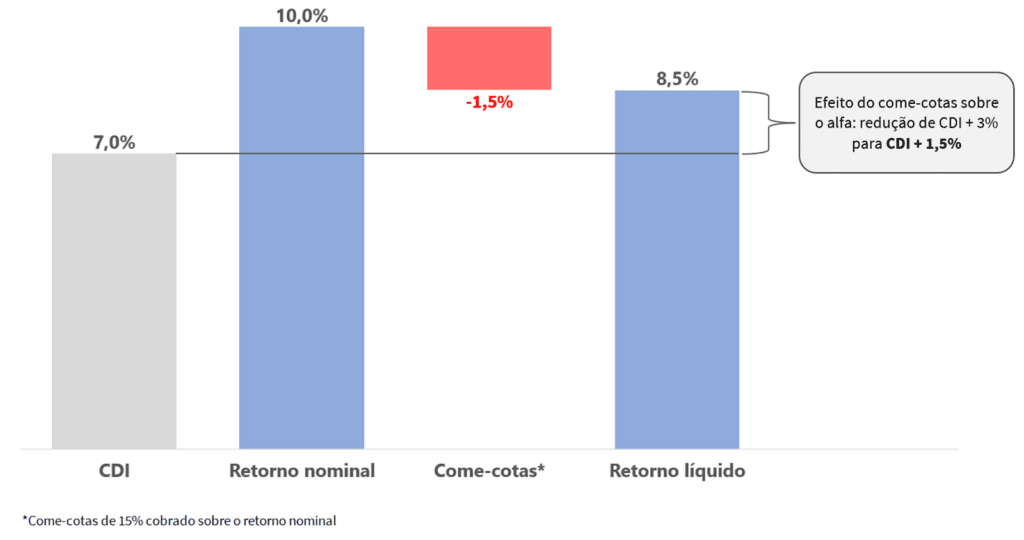

Além do já descrito, um outro ponto importante – e mencionado por pouca gente – é a influência do come-cotas sobre o alfa (retorno acima do índice de referência) de uma estratégia.

Se um fundo multimercado, por exemplo, teve um retorno nominal de 10% (líquido de taxas) desde a última cobrança (ou seja, em um período de 6 meses), e o CDI teve um retorno hipotético de 7% no mesmo período, esse fundo tem um alfa de 3% (CDI + 3%).

Entretanto, o come-cotas é cobrado sempre pelo rendimento nominal (e não relativo ao CDI). Nesse exemplo, o come-cotas seria de 15% (IR apurado) sobre o retorno nominal no período, de 10%, com um resultado de 1,5%.

Já entendeu, certo? Você teve de entregar 1,5% desse retorno ao come-cotas, enquanto o alfa foi de 3%. Ou seja, o come-cotas consumiu metade do alfa do fundo nesse período.

Esse consumo pode, inclusive, tornar-se ainda maior, a depender do nível de retorno nominal e do índice de referência.

Não me leve a mal. Essa cobrança faz parte do investidor de fundos e a avaliação do desempenho de um fundo recomendado, por exemplo, já é líquida desse e de todos os custos. Assim, se uma estratégia entrega um retorno interessante, mesmo com essa consideração, continua fazendo sentido a aplicação.

Meu ponto é: se essa mesma estratégia possui uma versão de previdência com ótima aderência, utilizá-la para potencializar seu retorno de longo prazo e aproveitar todos esses benefícios para o seu portfólio é praticamente um “no-brainer” – famoso jargão do mercado para escolhas óbvias.

E, hoje, com a evolução da indústria de fundos após as mudanças nas regras de previdência em dezembro de 2019 – permitindo mais exposição cambial e flexibilizou o uso de margem para derivativos –, há excelentes opções (e de estratégias já sugeridas aqui na série) para aproveitar.

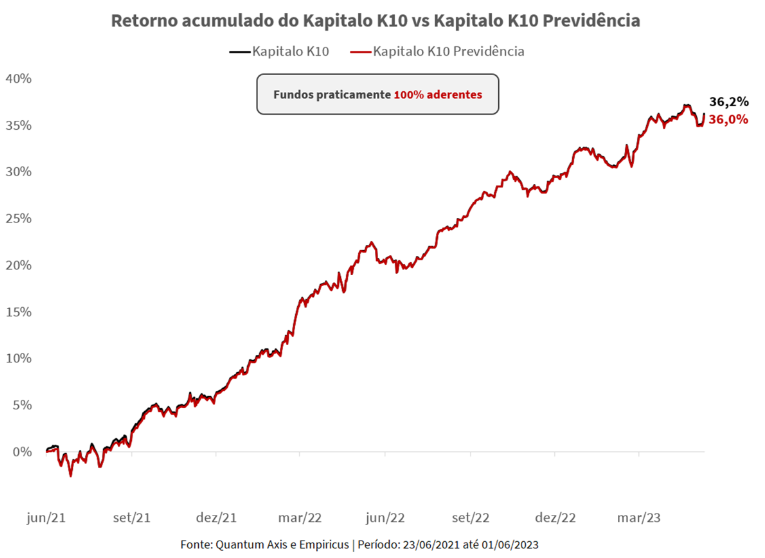

Um exemplo sempre em nossos discursos é o Kapitalo K10, estratégia com um dos maiores níveis de aderência da indústria entre sua versão de previdência e tradicional – repare que quase não dá para distinguir cada uma das linhas no gráfico a seguir:

Não sei se você reparou, mas o Kapitalo K10 (tradicional) está fechado para aplicação, porém a versão de previdência segue aberta em plataformas. Veja só: a gestora fechou seu principal fundo e deixou aberto um ainda melhor.

Enquanto a ausência do come-cotas explica uma parcela de 8% desse excesso de retorno, o benefício a seguir é o próximo passo para prosseguirmos na tríade.

Menor alíquota da indústria: impossível bater a previdência

Se os fundos tradicionais não-isentos e de quaisquer classes chegam a uma alíquota mínima de 15%, os fundos de previdência conseguem atingir um patamar ainda menor. E, diferentemente do fator anterior, os fundos de ações (não influenciados pelo come-cotas) também se enquadram nessa comparação.

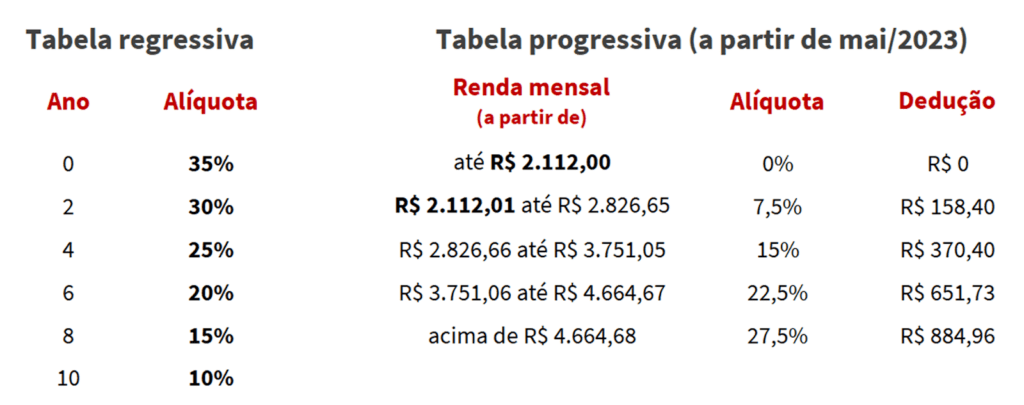

Deixe-me lembrá-lo das duas tabelas de tributação disponíveis no momento da contratação do plano, a regressiva e a progressiva:

Após 10 anos de seu investimento na previdência e utilizando a tabela regressiva, você consegue atingir uma alíquota de 10%, uma redução de 33% em relação à menor alíquota dos fundos tradicionais.

Um breve parêntese: você deve ter reparado os valores em negrito na faixa de isenção da tabela progressiva de 2023. Neste ano, ocorreram mudanças – em vigor desde 1º de maio – na tabela progressiva de IR para a pessoa física, não reajustada desde 2015. Com isso, a faixa de isenção teve um aumento de R$ 1.903,98 para R$ 2.112,00.

Entretanto, as demais faixas (e as deduções disponíveis na declaração completa) não tiveram alterações, sendo modificado somente esse primeiro patamar.

Além disso, para definir a base de cálculo mensal para apuração do IR conforme a tabela progressiva anterior, a Receita ainda passou a oferecer um desconto mensal simplificado de R$ 528,00. Ou seja, se você ganha até R$ 2.640,00, ao aplicar esse desconto, você se encaixará na faixa de isenção.

Assim, na prática, quem ganha até R$ 2.640,00 está isento do pagamento de IR.

E por que isso é importante para você, investidor de previdência?

Em dezembro de 2021, fizemos um estudo sobre qual o melhor tipo de plano para cada faixa de renda, PGBL ou VGBL.

Como a alteração afetou somente a primeira faixa – ou seja, de quem está isento de IR –, pouco muda em relação ao estudo, apenas que, agora, para aqueles com renda mensal de até R$ 2.640 – ou R$ 32.560 anual, considerando o adicional de férias –, não vale a pena o PGBL. Entretanto, mesmo esse investidor pode usufruir dos outros dois benefícios: a menor alíquota e a ausência do come-cotas.

Pois bem, vamos então ao que interessa. Como o VGBL regressivo possui a ausência do come-cotas e a menor alíquota, comparamos seu retorno (de 564%) no período de 30 anos com o retorno do VGBL progressivo (de 449%), também isento do come-cotas.

Como você verá a seguir, a diferença representa cerca de 30% do excesso de retorno em relação ao fundo tradicional:

Se você fez as contas até aqui, deve ter reparado a de falta mais da metade do excesso de retorno para completá-lo. E é exatamente isso: o principal fator explicativo dessa diferença é justamente o benefício fiscal do PGBL.

- A Empiricus Investimentos, corretora com mais de R$ 13 bilhões sob custódia, está oferecendo relatórios gratuitos com recomendações de investimentos em sua plataforma. Clique aqui para começar a receber.

Benefício fiscal (PGBL): o melhor sempre fica para o final

Se as duas outras vantagens já atraíram sua atenção, o benefício fiscal do PGBL completa essa “mágica”. Por isso, sempre comentamos que o investidor deve priorizar o PGBL regressivo, caso ele possa usufruir do benefício fiscal – somente quem é contribuinte do INSS pode utilizá-lo.

Para deixar todos na mesma página, um breve lembrete sobre o funcionamento desse benefício fiscal do PGBL.

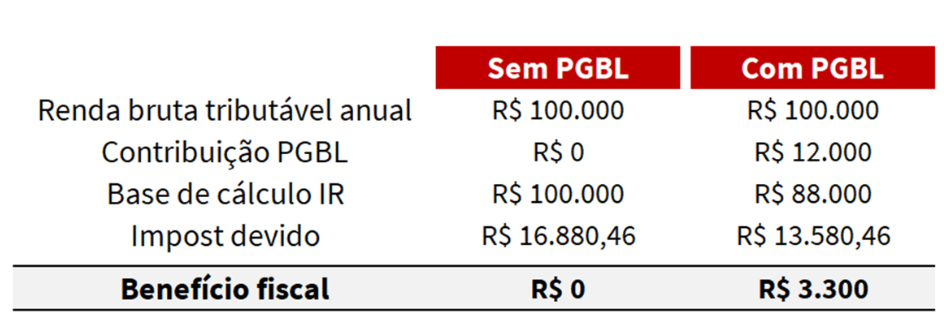

Utilizando a mesma linha da simulação, imagine que você tenha uma renda tributável de R$ 100 mil em determinado ano. Você pode aplicar até 12% (limite estipulado pelo governo) dessa renda em um PGBL e abater esse valor (R$ 12 mil) de sua base de cálculo para apuração do IR na declaração do ano seguinte.

A tabela abaixo ilustra essa descrição:

Em um ano, você pagaria 27,5% de IR sobre este valor de R$ 12 mil utilizado na previdência, equivalente a R$ 3.300 (caso não tivesse feito esse investimento). Entretanto, a partir desse aporte no PGBL, esse valor basicamente “entra no seu bolso”, seja recebendo como restituição ou pagando menos impostos no ano seguinte.

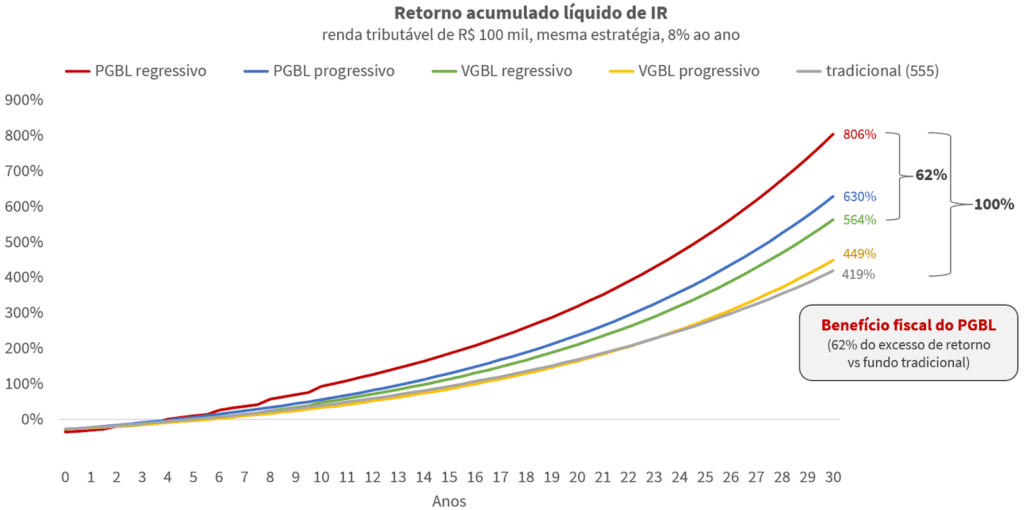

No gráfico a seguir, demonstramos a diferença de retorno do PGBL regressivo (806%) – detentor dos três benefícios mencionados – em relação ao fundo tradicional, equivalente a cerca de 62% do excesso de retorno total:

Convido você, leitor e investidor, a refletir sobre esses benefícios em seu próprio portfólio. A pergunta a ser feita é: o fundo tradicional que invisto hoje possui uma mesma versão da estratégia na previdência, com boa aderência?

Esse último ponto é extremamente importante, pois não adianta nada aplicar em uma versão “aguada” (ou seja, menos eficiente) da estratégia.

Se existe essa opção previdenciária – e ela, de fato, possui boa aderência –, agora eu lhe pergunto: por que você ainda não está aproveitando todos esses benefícios, exatamente na mesma estratégia?

Vejo muitas pessoas (próximas, inclusive) que se encaixam aqui e, sinceramente, há muita gente deixando dinheiro na mesa. E, claro, como deve ter reparado, essa diferença não é visível a curto prazo. Entretanto, lhe garanto que, lá na frente, será a peça-chave para uma aposentadoria tranquila.

*Este relatório é assinado pelos analistas Alexandre Alvarenga, Bruno Mérola e Pedro Claudino, da série Os Melhores Fundos de Investimento. Clique aqui para conhecer e receber as melhores recomendações de fundos do mercado.