A Hapvida (HAPV3) divulgou seus números referentes ao resultado do 4T22, que vieram bem mais fracos que o esperado, especialmente por conta da dificuldade em lidar com a alta sinistralidade e que fizeram o papel desabar no pregão de ontem.

A receita líquida consolidada de Hapvida e NotreDame (NDI) foi de R$ 6,5 bilhões no trimestre, crescimento de 150% na comparação anual.

Tirando o impacto da incorporação da receita da NDI (+R$3,8 bilhões) ao resultado, a receita líquida da Hapvida avançou 3,5%.

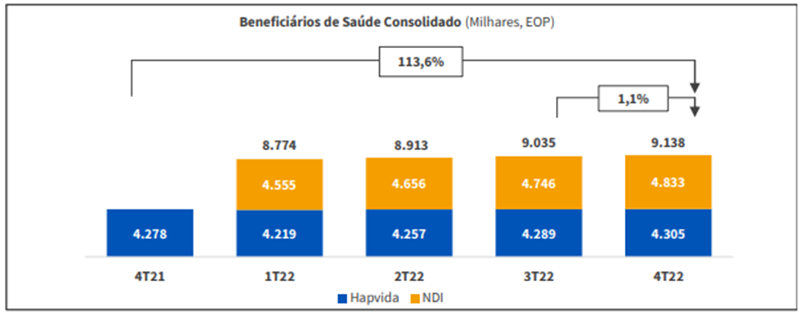

O crescimento orgânico foi robusto no 4T22. A companhia entregou 103 mil adições líquidas em relação ao trimestre anterior, sendo 17 mil em planos individuais e 86 mil em coletivos.

Vale ressaltar que a solução nacional, importante avenida de crescimento para a Hapvida, contribuiu com 34 mil vidas – acima das 29 mil vidas do 3T22. Com isso, a companhia atingiu 9,1 milhões de beneficiários de saúde.

Piora da sinistralidade deixa mercado impaciente

A sinistralidade caixa consolidada foi de 72,9%, expansão anual de 8,1 pontos percentuais e manutenção em relação ao 3T22.

Dentre os principais impactos negativos, destacam-se a maior frequência de utilização, sazonalidade desfavorável e sinistralidade superior das empresas adquiridas, tal qual já vinha ocorrendo nos últimos trimestres.

Sobre esse tema, a grande dúvida nossa (e do mercado) é de quando a sinistralidade irá se normalizar.

Nos últimos trimestres, os executivos já vinham sinalizando uma melhora, coisa que não aconteceu de forma material. Na teleconferência de resultados, foi indicado que que a melhora virá em 2023, mas o mercado parece ter cansado de comprar na frente a promessa de melhoria de sinistralidade.

Para que ela melhore estruturalmente, é preciso que ao menos um desses dois indicadores melhorem: ticket médio ou redução dos níveis de frequência de utilização.

Sobre o ticket médio, que é o indicador controlável, haja visto que nível de frequência é dado pelo usuário do plano, houve uma leve melhora, mas incapaz de controlar a sinistralidade.

Após ficar praticamente estável por quase 2 anos, o ticket médio cresceu 15%, decorrente principalmente dos reajustes corporativos. Olhando apenas para Hapvida, o crescimento foi de meros 3,8%.

Hapvida tem prejuízo de R$ 317 mi no 4T22

Dada a sinistralidade mais alta e a dificuldade de repasse de preço, com níveis de custo ainda altos, o ebitda também foi impactado.

No trimestre, o ebitda ajustado foi de R$ 599 milhões, queda importante em relação aos demais trimestres, conforme mostrado na imagem abaixo.

Na última linha do resultado, a empresa apresentou um prejuízo de R$ 317 milhões e uma importante queima de caixa de R$ 224 milhões.

Em linhas gerais, a companhia reafirma que ainda acredita na normalização da sinistralidade para este ano.

O que fazer com HAPV3?

Por um lado, acreditamos que o modelo de negócios dela é diferenciado e o mais rentável do mercado de saúde. Por outro, as sucessivas frustrações e quebras de expectativas fazem com que haja uma natural perda de confiança com a capacidade de atingir a normalização em um curto espaço de tempo.

A pergunta que não quer calar é: depois de mais um resultado ruim e da forte queda de ontem, devemos aumentar a aposta em Hapvida (HAPV3) ou abandonar o barco de vez?

A assimetria aumentou ou a deterioração do resultado foi tão grande que mesmo com a queda, ainda vale a pena vender os papéis?

Essas são perguntas pertinentes e que temos feito nas últimas horas. Por ora, nossa indicação é que o assinante não compre e nem venda o papel.

Assim que conseguirmos finalizar os nossos estudos e análises, daremos a nossa sugestão.