Depois de um longo período de aumentos na taxa Selic, que saltou de 2% para 13,75%, o mercado aguardava ansiosamente pelo início do ciclo de afrouxamento monetário, historicamente positivo para o Ibovespa.

Ele veio no dia 2 de agosto, quando o banco central anunciou o corte de 50 pontos-base na taxa básica de juro brasileira. O mercado já havia se antecipado à possibilidade, e a bolsa dava sinais de que decolaria.

Do dia 23 de março, quando bateu a mínima de 2023, até a data do início do ciclo de queda da Selic, o Ibovespa apresentava alta superior a 23%. O que poderia dar errado?

O exterior…

No mesmo período, os rendimentos dos Treasuries, títulos do tesouro norte-americano, começaram uma disparada vista pela última vez em 2007, um ano antes da crise financeira global.

O movimento é altamente prejudicial às bolsas de todo o mundo, já que, além de gerar fuga para o dólar, os Treasuries têm impacto direto na precificação de ativos.

Com isso, o corte na Selic ficou em segundo plano e o Ibovespa sofreu. Depois, a guerra entre Israel e o Hamas estressou ainda mais o índice.

Esses fatores fizeram com que o Ibovespa chegasse a este momento com valuations correspondentes a níveis de crise e flertes com cenários de ruptura, avalia o CEO e estrategista-chefe da Empiricus, Felipe Miranda.

“Não estamos apenas notadamente abaixo da média histórica, mas em um patamar mais baixo em muito tempo, com paralelos apenas em outras situações de pânico ou estresse generalizado”, afirmou.

Ibovespa deveria subir 47% para regressar à média histórica de P/L

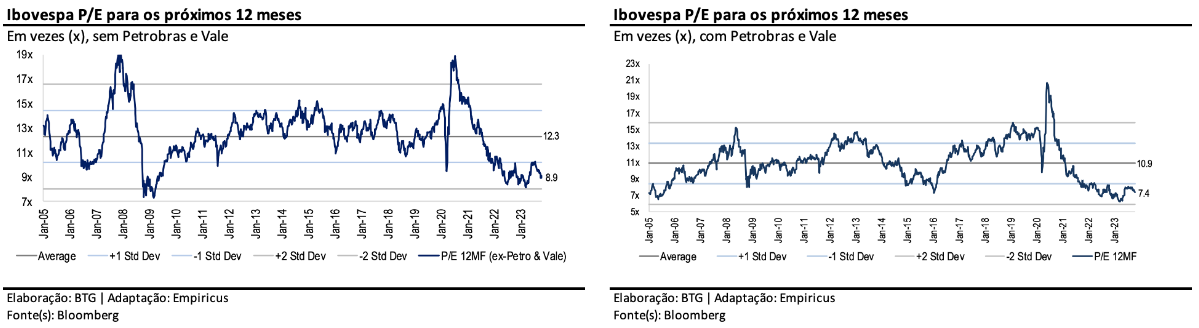

Como mostram os gráficos abaixo, elaborados pelo BTG, o Ibovespa negocia a um preço sobre lucro (um dos mais importantes indicadores de valuation do mercado) de 7,9 vezes para os próximos 12 meses, contra uma média histórica de 10,9 vezes. O regresso à média resultaria em um upside de 47,2%.

Tirando Petrobras (PETR4) e Vale (VALE3), os dois maiores pesos do índice e que negociam a valuations muito descontados, o upside ainda é relevante.

“Tirando PETR4 e VALE3, o Ibovespa negocia a 8,9 vezes, contra uma média histórica de 12,3 vezes. Para ir para a média teria que subir 38%”, afirmou Miranda.

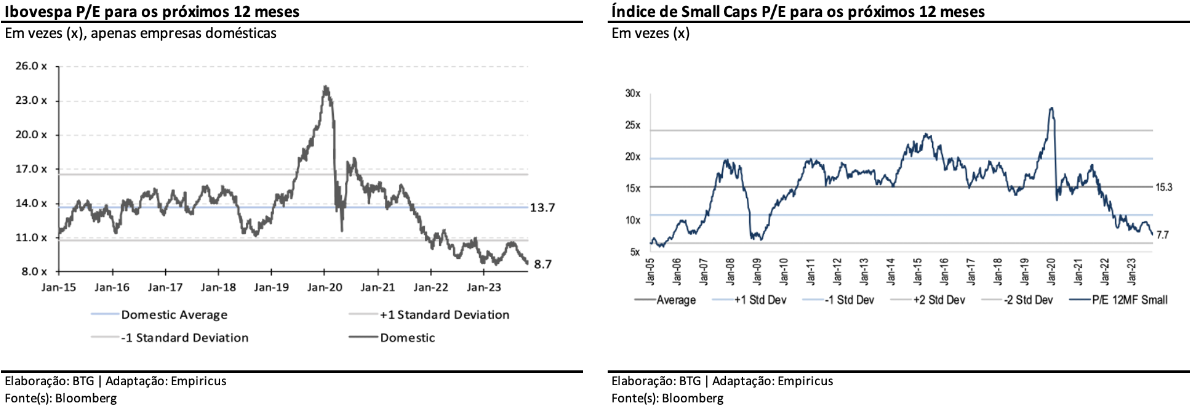

Desconsiderando as empresas de commodities do Ibovespa, o retorno à média significaria uma alta ainda mais relevante. O P/L atual é de 8,7 vezes, contra uma média de 13,7 vezes. “As domésticas deveriam subir mais de 50%”.

No caso das small caps, empresas de menor valor de mercado da B3, o desconto é ainda maior. O índice SMAL11 negocia atualmente a um P/L de 7,7 vezes, contra uma média histórica de 15,3 vezes. “É basicamente dobrar”, afirmou Miranda.

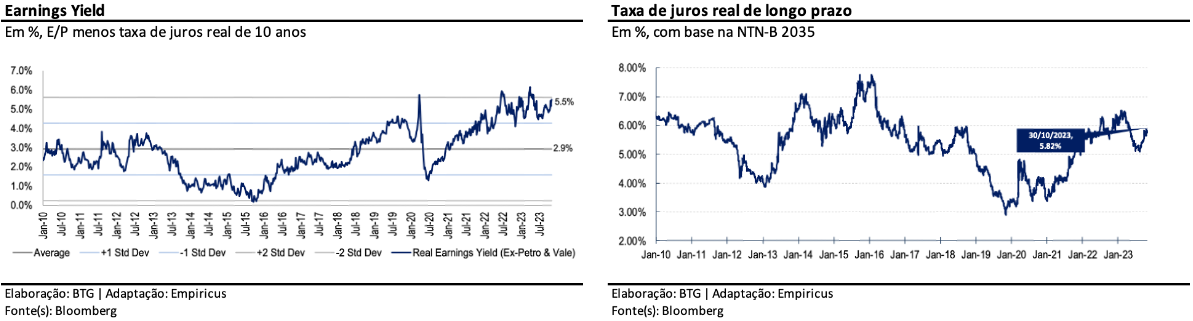

O prêmio de risco de mercado, ou seja, o excesso de retorno projetado para às ações frente à renda fixa, aponta na mesma direção

“O prêmio esperado da bolsa, menos a renda fixa, é 5,5%. Esses níveis só vimos na pandemia. Poderia ter o argumento de que a bolsa está barata porque o juro de mercado subiu. Mas não, porque o prêmio sobre o juro está alto”, disse Miranda.

- Do zero a uma renda passiva: treinamento completo com os ‘tubarões’ do mercado mostrará as estratégias mais avançadas para poder gerar dinheiro na conta; inscreva-se aqui

Por conta da queda da Selic, upside do Ibovespa pode ser ainda maior

O estrategista-chefe lembra que a alta pode ser ainda maior, já que os números apresentados refletem um retorno à média.

“Lembre-se de que a Selic está caindo, então deveria haver o re-rating. Os múltiplos deveriam se expandir e os lucros aumentar. Poderia negociar acima da média”, apontou.

“São níveis que a gente só viu em 2009 no SMAL11, um equity risk premium que só vimos em 2020, na pandemia, e uma carteira de doméstico que só vimos em 2015. O Ibovespa a 7,4 vezes, está no nível da era Dilma. E, sem Vale e Petrobras, só foi possível observar múltiplos como esses em 2009” Felipe Miranda

Bull market postergado?

No entanto, apesar de enfatizar o preço atrativo, o analista lembra que há questões que precisam ser endereçadas, e, por isso, o que está barato pode ficar ainda mais barato.

“Valuation não é necessariamente catalisador de curto prazo para as ações. Por isso, a acomodação dos yields lá fora pode ser tão importante, servindo de trigger que faltava para iniciarmos o esperado ciclo positivo para a renda variável local”.

O analista entende que o bull market esperado a partir do ciclo de queda de juro não foi abortado, mas postergado por conta da deterioração das condições financeiras no exterior.

“Historicamente, ciclos de queda da Selic foram propulsores importantes para as ações locais, sobretudo quando essas estavam com múltiplos abaixo da média, exatamente como agora”, concluiu.