Imagem: iStock.com/mesh cube

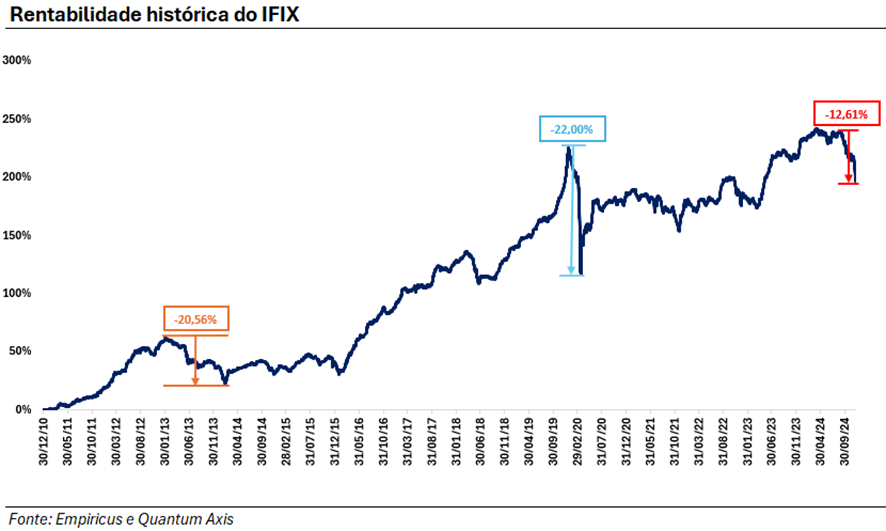

A performance de mercado em 2024 tem testado a resiliência dos investidores de fundos imobiliários. Além de um desempenho desanimador nos últimos três meses, com queda acumulada de 7,55% do Ifix, índice de fundos imobiliários, dezembro começou com amplo pessimismo no mercado.

Segundo Caio Araujo, analista de FIIs da Empiricus Research, este clima está relacionado às atualizações da trajetória fiscal do Brasil – o pacote de corte de gastos proposto pelo governo (e o timing) parece não ter agradado também).

“Ao mesmo tempo, as projeções do mercado é de que os juros devem continuar subindo, principalmente para o próximo ano. As discussões em torno das próximas movimentações do Copom já estão bem rigorosas. Especulações sobre dominância fiscal começam a aparecer”, comenta Araujo.

Posicionamento de assessorias e escritórios de investimento pesaram sobre as cotas

Além disso, ele explica que a mudança de alocação das assessorias e escritórios de investimento, responsáveis por orientar grande parte das pessoas físicas, provocou grande impacto nas cotas.

Desde a máxima, em maio deste ano, o Ifix acumula queda de 12,6%, aproximadamente. Trata-se do terceiro maior recuo da série histórica, atrás apenas das correções provenientes da pandemia (-22%) e do governo Dilma (-20,5%).

“Com juros mais elevados, implicações negativas devem ser vistas no universo de FIIs, tal como a restrição de liquidez, o fechamento de janela de captação via emissão de cotas e a elevação do custo de oportunidade – a renda fixa se torna cada vez mais competitiva, minimizando o capital direcionado para fundos listados. Além disso, eventuais impactos de uma desaceleração econômica podem afetar a performance operacional dos segmentos”, explica o analista.

A desvalorização dos fundos imobiliários é condizente com o momento?

Apesar do cenário macroeconômico, na parcela operacional Araujo reforça que a foto do mercado imobiliário é saudável.

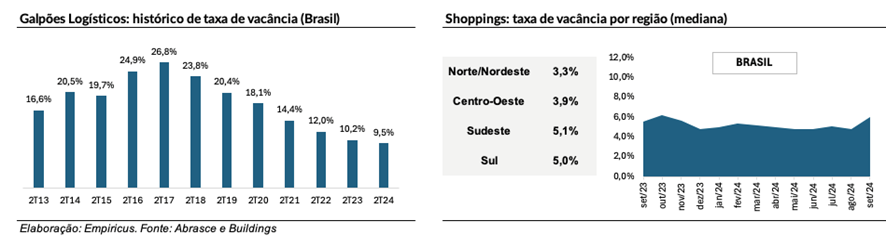

“Em shoppings e logística, por exemplo, encontramos níveis de ocupação estabilizados e próximos das máximas, com aluguéis crescentes. Nos escritórios, a recuperação tem sido lenta, mas São Paulo (principal praça do mercado corporativo) já apresenta uma sequência significativa de trimestres com absorção líquida positiva“, conta, otimista.

Além disso, o mercado residencial, ele lembra, é uma das maiores exposições dos fundos de crédito.

De acordo com dados da Secovi-SP de outubro, as vendas líquidas totalizaram 11,4 mil unidades no mês, crescimento de 63% na comparação anual. O estoque do segmento de média/alta renda atingiu 7,4 meses de vendas, o nível mais baixo desde fevereiro de 2020.

“Dado que a foto é razoável, assumimos que há uma preocupação do mercado com o ‘filme’. Com uma perspectiva de desaceleração econômica e restrição de crédito, possivelmente veremos instabilidade nos indicadores do mercado no próximo biênio. Segmentos mais sensíveis no histórico recente, como lajes corporativas e incorporação residencial, podem registrar recuos de desempenho operacional”.

Por outro lado, com redução de financiamento e custo de construção elevado, a entrada de novos empreendimentos se torna improvável, posicionando favoravelmente os fundos prontos para a captura de aluguel.

“Nesta dinâmica, vejo um cenário interessante para fundos imobiliários de galpões logísticos, por exemplo”, recomenda.

O que está precificado?

Diante do recuo recente, para Araujo os indicadores do Ifix chegaram a patamares intrigantes. “O preço sobre valor patrimonial (P/VP) da cesta está próximo de 0,80, menor valor na última década”.

Araujo destaca uma análise recente da Canuma Capital, apresentada no relatório gerencial do CCME11. A gestora realizou um estudo sobre o P/VP do Ifix ao longo dos últimos oito anos, considerando o desempenho em janelas móveis de 12 meses.

Na visão do analista, o resultado foi interessante. “Se um investidor tivesse comprado o índice quando o P/VP estava abaixo de 0,875 (o que ocorreu em 6% do período analisado), o retorno médio em um ano seria de 19%, superando o CDI em 97% das ocasiões“.

‘Com o CDI em alta, não é óbvio comprar ativos de risco’

Diante do CDI em trajetória de alta, Araujo reforça que não é uma obviedade comprar ativos de risco, dado que a previsibilidade de curto prazo é baixa para a categoria.

“Ainda assim, olhando para o ciclo de investimento, com horizonte de médio prazo, interpreto um ponto de entrada favorável para fundos imobiliários“.

Nos últimos dias, atingimos um ponto marcante em outro indicador: o spread (diferencial) entre o dividend yield do Ifix e a taxa prefixada do Tesouro IPCA+ 2035 bateu 500 bps, um desvio-padrão acima da média histórica. Lembrando que a remuneração do título está em torno de IPCA+7% ao ano atualmente, patamar bem elevado.

- LEIA MAIS: Hora de comprar boas pagadoras de dividendos é agora, diz analista; veja as recomendações

O que esperar dos fundos imobiliários agora?

Araujo é categórico em dizer que o curto prazo ainda confere desafios para os FIIs, especialmente em um cenário de juros elevados e possível desaceleração econômica.

“De todo modo, entendo que a ‘foto’ do mercado imobiliário está razoável em termos operacionais e, em um cenário de ciclo de recuperação (com horizonte de médio prazo), pode ser uma oportunidade de ganho de capital com carrego razoável”.

Oportunidade em fundos de crédito high grade parece ‘óbvia’

“Nos níveis de preço atuais, a oportunidade em FIIs de crédito high grade me parece evidente”, destaca Araujo.

Segundo ele, além do desconto sobre o valor patrimonial da classe, em níveis máximos históricos, há possibilidade de exposição ao CDI e ao elevado nível de spread nos portfólios indexados ao IPCA. “Neste caso, estamos falando de fundos de crédito high grade com remuneração próxima de IPCA+10% ao ano, já líquida de custos e impostos”.

Do lado contrário, o analista recomenda evitar fundos de tijolos com elevados compromissos a pagar, incluindo dívidas e obrigações de compras de imóveis. “Além disso, régua de qualidade deve permanecer elevada, tanto para ativos físicos quanto para títulos de crédito. Um cenário de aumento de inadimplência não pode ser descartado”, conclui.