Seguindo a estratégia de alocação em qualidade no atual cenário de risco, é inevitável citar a posição em Iguatemi (IGTI11) como uma das nossas preferências.

No final do mês passado, conversamos com o time de Relações com Investidores da empresa para uma atualização, que não trouxe grandes surpresas. Em geral, os resultados da companhia seguem trajetória favorável, agora com foco na eficiência da operação.

Na frente dos shoppings, o time de gestão segue comprometido com o aumento da ocupação do portfólio, que encerrou o 2T23 em 93%. Diversos contratos foram firmados ao final do semestre e gradativamente estão sendo refletidos na área bruta locável (ABL).

É bem verdade que há uma tendência desfavorável nesta linha, visto que os varejistas passam por um momento de dificuldade financeira. Algumas lojas tradicionais como Tok & Stok e Polishop têm reduzido sua área locada nos empreendimentos – estimo que veremos alguns reflexos na vacância de alguns empreendimentos, especialmente classe B e C.

Por outro lado, a busca por lazer por parte dos consumidores têm diversificado cada vez mais a carteira de inquilinos dos shoppings, minimizando o impacto da crise na categoria. Segundo a Associação Brasileira de Shopping Centers (Abrasce), mais da metade dos frequentadores utilizam os shoppings como espaço de lazer e alimentação.

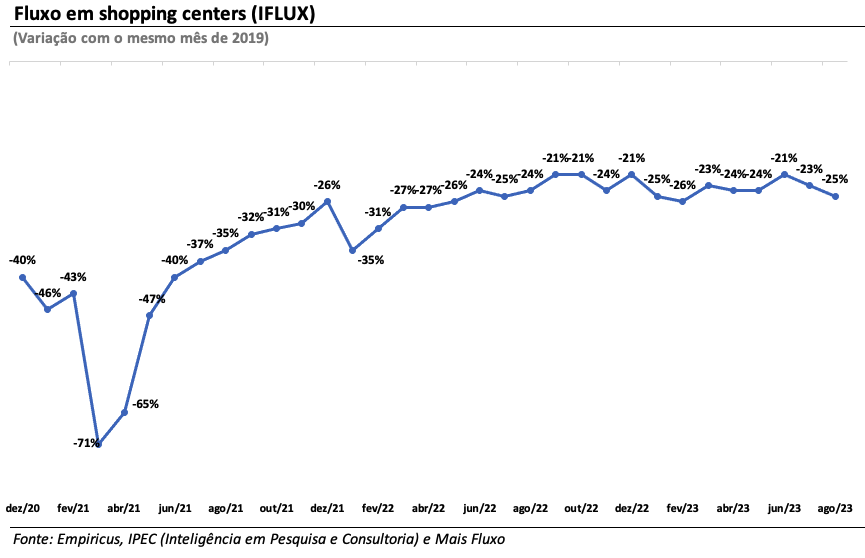

Além disso, há uma defasagem de fluxo de pessoas em relação ao período pré-pandemia que pode ser interpretada como uma opcionalidade neste contexto.

Em suma, a Iguatemi tem guiado o mercado para uma ocupação de 95% ao final do ano – por conservadorismo, estimamos 93,5% no encerramento de 2023 para o modelo.

Iguatemi deve expandir ativos

Ademais, a companhia deve realizar um processo de expansão em seus ativos, começando pelo Iguatemi Brasília, onde é esperado um cap rate de dois dígitos. Lembrando que a empresa possui 6 mil metros quadrados para expansão no Iguatemi São Paulo, um dos shoppings mais consolidados do país.

No digital, o management segue em busca do breakeven no Iguatemi 365, o marketplace do grupo. Nos últimos 12 meses, foi concluída uma reestruturação na área, com corte expressivo de pessoal (cerca de 75%) e de segmentos com menores margens. Com os ajustes, espera-se que a linha interrompa a queima de caixa ainda neste ano.

Partindo para a linha financeira, a Iguatemi tem feito um trabalho de redução do custo da dívida, que caiu para 101% do CDI no último trimestre. Com os próximos resultados, possivelmente veremos uma redução da dívida líquida/EBITDA para 2x (atualmente em 2,36x), nível confortável que abre espaço para eventuais aquisições – outra opcionalidade da tese.

Companhia pavimenta caminho para distribuir proventos

Por fim, com a recuperação das operações e da geração de caixa, a companhia caminha gradualmente para retomada das distribuições de lucro, seja via dividendos ou recompra de ações.

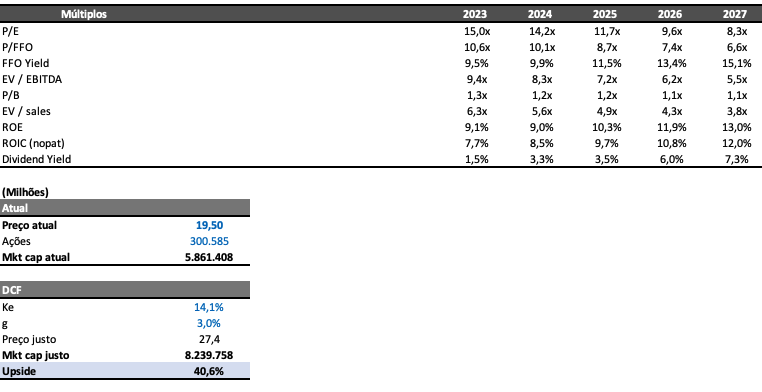

Considerando todos esses pontos, atualizamos recentemente nosso modelo para reafirmar a atratividade do case e sua posição entre as nossas recomendações.

No âmbito histórico, encontramos um valor por metro quadrado na casa de R$ 15,6 mil, abaixo da média histórica de IGTI11 / IGTA3 (mesmo considerando a precificação durante a pandemia) e, principalmente, do custo de reposição dos imóveis. Sem contar o desconto em relação ao seu principal par, Multiplan (MULT3).

Por se tratar de um setor com alta sensibilidade ao juro real, é esperada maior volatilidade nas ações em momentos de estresse na curva de juros. Ainda assim, negociando a um P/FFO de 10 vezes para 2024, com um portfólio de alta qualidade e bem gerido pelo management, entendemos que os papéis de IGTI11 oferecem uma oportunidade nestes preços.