Do lado internacional, o feriado do ano novo lunar fecha o mercado chinês durante toda a semana e deve reduzir a liquidez dos mercados globais. No ocidente, diversos bancos centrais entram no período de silêncio antes de decidirem as taxas de juros para combater a inflação.

Na Europa, a presidente do Banco Central Europeu (BCE), Christine Lagarde, foi clara em sua fala na última terça-feira (23) afirmando que ainda será necessário subir juros significativamente, confirmando o cenário de alta de 50 pontos-base (pbs) na reunião do dia 2 de fevereiro.

A inflação ainda preocupa por lá. Apesar da queda dos preços de energia (devido a políticas fiscais), a inflação de bens continua alta (apesar de ser esperada uma queda nas próximas leituras) e o grupo de serviços parece bastante resiliente, enquanto empresas continuam reportando alta nos salários.

Além disso, a série de revisões altistas das projeções de atividade para o Velho Continente reforça ainda mais a nossa percepção de que a taxa final de juros deve ficar em torno de 4% ao ano, acima do que o mercado precifica hoje (c. 3,25%).

Mercado acredita em desaceleração do aumento das taxas de juros por parte do Fed

Nos EUA, o banco central (Fed) está em período de silêncio devido à reunião do dia 1 de fevereiro. O mercado continua precificando a desaceleração do ritmo de alta de juros para 25 pbs.

Apesar de ainda esperarmos pela divulgação do dado de inflação PCE nesta sexta-feira (27), vemos baixíssima probabilidade de um cenário diferente do precificado.

Para o comunicado, não esperamos que o Fed antecipe os próximos passos, ao contrário, a decisão deve permanecer bastante dependente dos dados econômicos que serão divulgados.

Nosso cenário ainda é de que os juros devem chegar a 5% ao ano em maio e permanecer nesse patamar durante 2023.

No Brasil, sinalizações de Lula com relação à meta de inflação são ruins

Por aqui, na semana passada, o presidente Lula falou em entrevista que a meta de inflação perseguida pelo banco central (BC) obriga os juros a ficarem em patamares muito restritivos em um momento em que a economia precisa crescer e programas de distribuição de renda são necessários. Apesar do tom político, a sinalização é péssima.

Na prática, ao sugerir uma meta de inflação em 4,5% ao ano, cria-se um piso na inflação implícita de mercado. Ontem, a revisão para cima do IPCA de 2023, assim como da Selic para 2024 e 2025, no relatório Focus, traduziu em números o sentimento.

Ao longo do dia, a curva de juros abriu e inclinou, com alta de até 20 pbs nos vértices mais longos.

O ministro Haddad tem sido mais cauteloso ao tratar da possível mudança da meta afirmando que todo mundo prefere inflação mais baixa e que o Comitê Monetário Nacional (CMN) discutirá o assunto com tranquilidade em encontro previsto para o dia 16 de fevereiro.

E por falar em inflação, nesta manhã, o IPCA-15 referente ao mês de janeiro ficou em 0,55% m/m, levemente acima das estimativas de mercado (0,51%).

Bens semiduráveis (roupas e calçados) e alimentos desaceleraram, enquanto bens duráveis aceleraram em relação ao mês anterior, apagando os efeitos dos descontos da Black Friday.

No grupo de administrados, os preços da gasolina continuaram contribuindo negativamente para o índice, embora em menor magnitude, explicando em grande parte a surpresa em relação às projeções de mercado.

Nesta manhã, a Petrobras anunciou um novo aumento nos preços que deve se refletir em revisões de alta das estimativas dos analistas para este ano. Além disso, emplacamento e licença, itens que se repetem nas projeções de todos os meses do ano, devem impulsionar os números de inflação após a alta publicada nesta manhã.

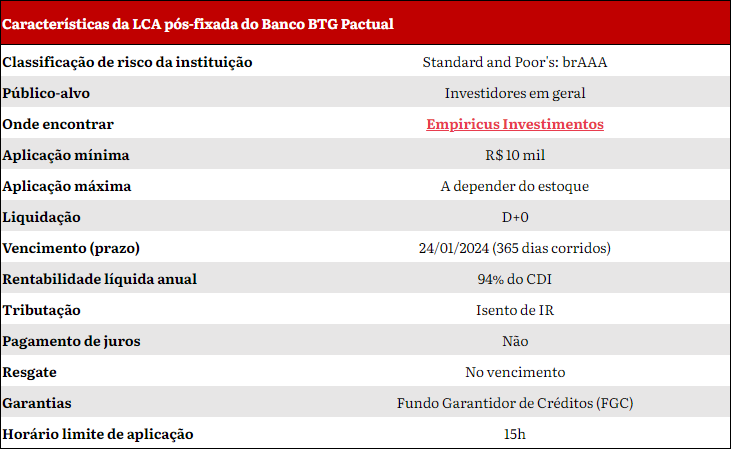

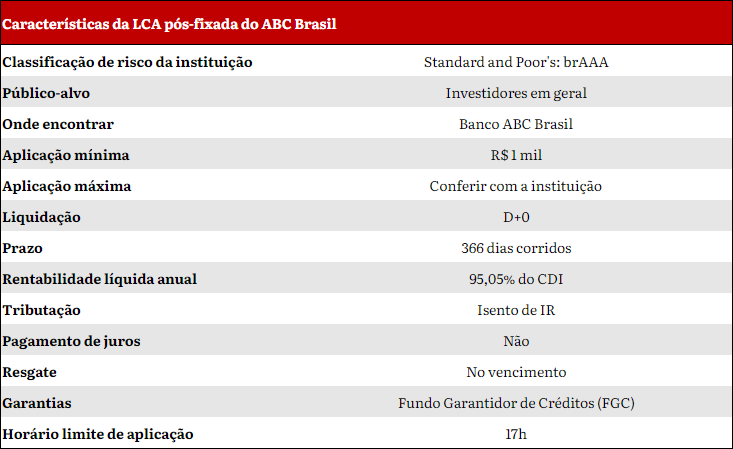

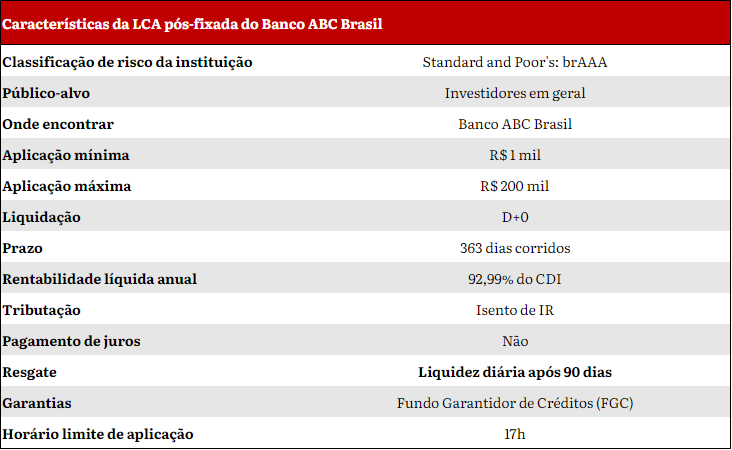

No geral, o cenário de incertezas reforça a nossa convicção em títulos pós-fixados de curto prazo e indexados à inflação, isentos de IR, para a pessoa física.

Veja o cardápio de renda fixa da semana

*O trecho e as indicações acima foram tiradas do relatório da série Super Renda Fixa, da Empiricus, comandada por Lais Costa e Diego Bleinroth. Os assinantes da série têm acesso aos relatórios completos, com informações a respeito do mercado brasileiro e internacional, além das tradicionais recomendações.