Como temos comentado há vários trimestres, depois de um “boom” de preços na pandemia que ajudou muito as margens das empresas do segmento de papel e papelão ondulado, o setor continua mostrando sinais de estabilização, com redução de preços e volumes. Mesmo assim, a Irani (RANI3) tem conseguido atravessar essa ressaca com margens muito sólidas.

Papelão ondulado

No segmento de Papelão Ondulado, o volume de vendas em m2 caiu -6,3% na comparação com o 3T22, mais do que o mercado, que apresentou recuo de -1,4%.

Tudo indica que a perda de share está relacionada à estratégia de preservação de preços e margens em um ambiente um pouco mais competitivo, o que trouxe bons resultados como veremos adiante.

Papel

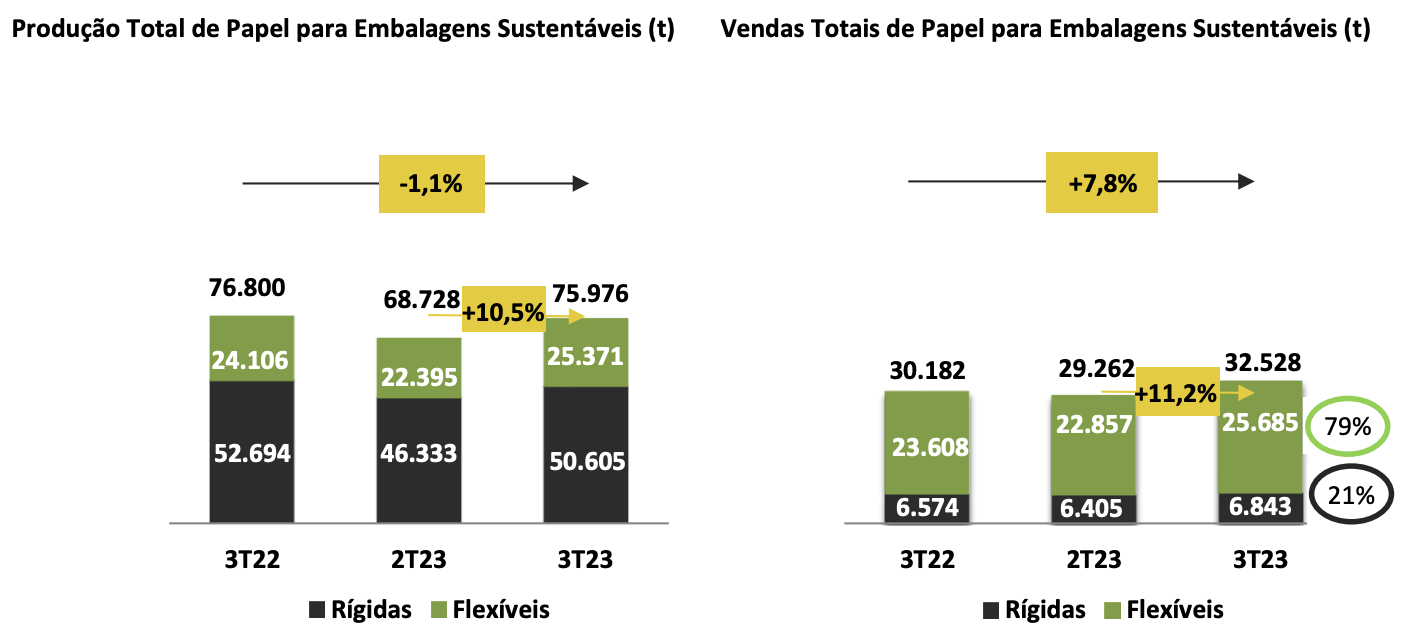

O segmento de Papel, que produz além do papel utilizado na produção do Papelão Ondulado próprio e de terceiros (rígidas), como também papel para embalagens flexíveis (flexíveis) mostrou um pequeno recuo de -1,1% na produção na comparação com o 3T22. Além da redução no volume de Rígidas por conta da estratégia de manutenção de margens no segmento de Papelão Ondulado, como comentamos anteriormente, a produção de Flexíveis acabou impactada pelo startup de Gaia I no trimestre.

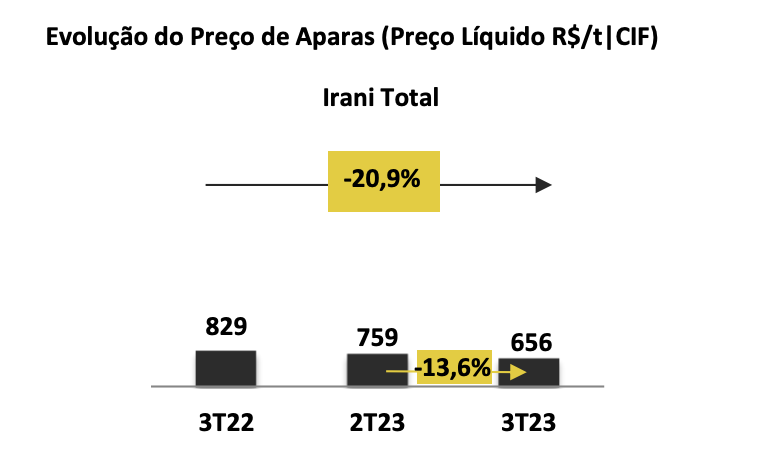

Apesar do efeito negativo dos preços de venda, é importante destacar que o custo das aparas, matéria prima da produção de papelão, recuou ainda mais forte (-20% vs 3T22), crucial para as margens do trimestre. Mesmo com a redução de preços, a margem bruta permaneceu em 46,7%, apenas -0,2 ponto percentual abaixo do 3T22.

- Não é Petrobras (PETR4): essa outra ação de petroleira pode valorizar até 70% em meio ao conflito no Oriente Médio; conheça o ticker gratuitamente

Despesas, Ebitda e lucro líquido

Além disso, a companhia também mostrou bom controle de despesas com vendas e administrativas recorrentes, com recuo de -R$ 2 milhões (-3,5%) na comparação anual.

Mesmo com recuo de preços e volumes, o Ebitda recuou apenas -3%, para R$ 133 milhões, com ganho de margem inclusive, o que mostra uma boa execução mesmo com o encolhimento do mercado.

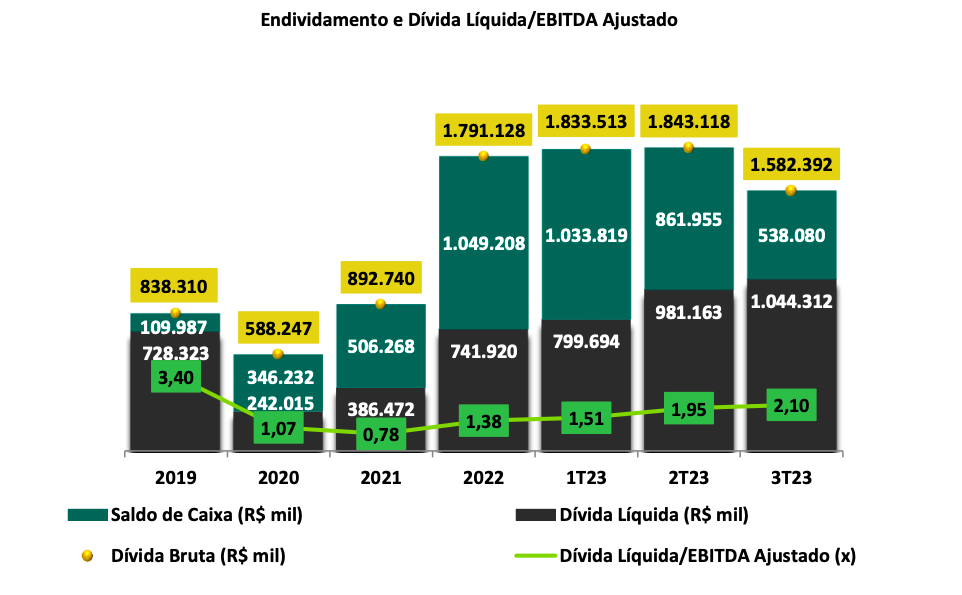

Apesar do bom desempenho operacional, o resultado final acabou sendo afetado pelo maior endividamento em função do projeto Gaia e, consequentemente, maior pagamento de juros no trimestre. Com isso, o lucro líquido caiu -32%, para R$ 64 milhões.

Endividamento

A alavancagem de Irani atingiu 2,1x no trimestre, mas deve se estabilizar e voltar a cair em breve, já que os investimentos em Gaia diminuem ao mesmo tempo que começam a contribuir positivamente para a geração de Ebitda.

Além disso, vale ressaltar o trabalho de gestão de dívida no 3T23, quando a companhia captou R$ 300 milhões com custo médio de CDI+1,8% para liquidar uma debênture de CDI+4,5%.

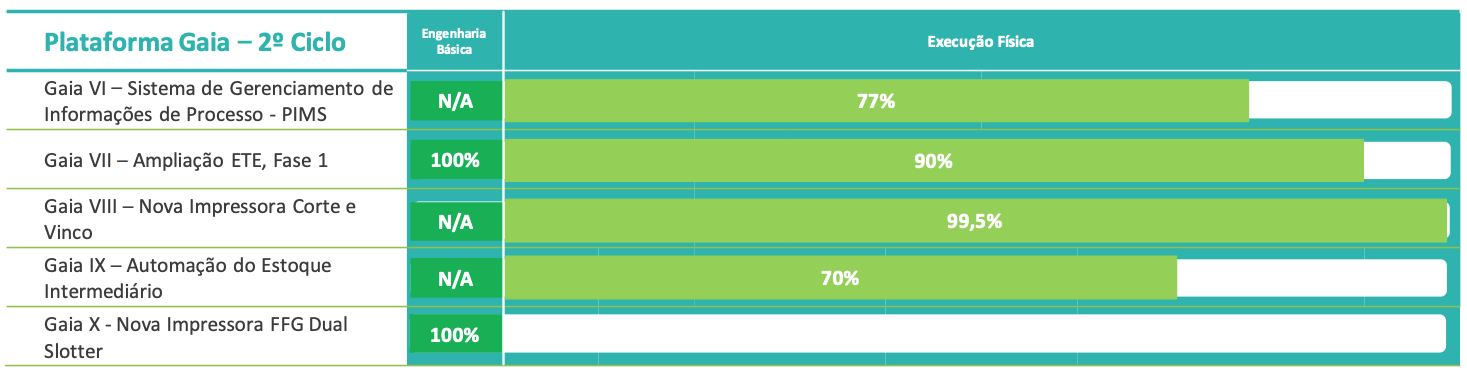

Sobre a plataforma Gaia, Gaia I, II, III e VIII estão praticamente prontos, enquanto quase todos os outros devem ser finalizados até o fim do primeiro semestre de 2024. A exceção fica para a aquisição da nova impressora dual slotter (esperada para 2025) e repotencialização das hidrelétricas Cristo Rei e São Luiz, que ainda aguardam liberações ambientais. Cerca de 84% dos investimentos estimados já foram realizados.

Ao que tudo indica, o setor ainda deve continuar pressionado pelo descasamento entre oferta e demanda, provocados pela desaceleração da atividade econômica e dos aumentos de capacidade após a forte demanda por embalagens durante a pandemia.

- VEJA TAMBÉM: ETF do Nubank (NDIV11) é nova opção na Bolsa para receber dividendos todo mês; vale a pena investir?

Percepção da Empiricus Research sobre Irani (RANI3)

Enquanto o mercado ainda tenta encontrar um equilíbrio, a companhia conseguiu manter margens decentes no trimestre, com uma estratégia de preservação de preços e bom controle de despesas.

Além disso, com a conclusão dos vários projetos Gaia, a expectativa é de ganhos de produtividade, maior eficiência de custos, e maior geração de caixa, o que ajudará os resultados, ainda que a ressaca do setor continue por mais algum tempo.

Por 7x Valor da Firma/Ebitda e com melhorias operacionais pela frente, a Irani segue como uma recomendação da Empiricus Research.