Nos últimos dias, visitamos a sede do Nu (NUBR33), em São Paulo, a convite do Diretor de Relações com Investidores.

Aprofundamos no momento operacional da companhia, além dos planos para o ano. De fato, o Nu parece adentrar em uma fase de lucros positivos, rentabilizando o capital do acionista – inclusive, essa “virada de chave” veio antes do que prevíamos.

Apesar da surpresa positiva, o valuation ainda nos parece caro.

Mesmo revisando nossas projeções para melhor, chegamos em um preço justo de R$ 2,70 para a BDR (NUBR33), 35% acima do nosso preço alvo anterior (R$2,00), mas ainda 35% abaixo do que está na tela (R$ 4,15).

Principalmente pelo valuation, mantemos nossa recomendação de venda para Nu (NYSE: NU; B3: NUBR33).

Abaixo, trazemos os detalhes da nossa conversa e o nosso valuation revisado. Ao final, atualizamos o andamento da migração do programa de BDRs.

Reunião com o Nu: os anos de prejuízo parecem ter ficado para trás

É preciso reconhecer: o plano de negócios divulgado no IPO é seguido à risca pela companhia: crescimento da base de clientes, aumento da ativação dos usuários e lançamento de mais produtos para monetizar essa base.

Ainda, algumas decisões tomadas em 2022 parecem ter acelerado o caminho da companhia rumo à rentabilidade: foi o caso das “caixinhas”, do reapreçamento das linhas de crédito e, também, da racionalização dos custos e despesas.

A decisão de priorizar a rentabilidade nos parece o caminho correto para que a empresa tenha sucesso daqui para frente.

A implementação das “caixinhas”, em 15 de outubro do ano passado, acabou sendo positiva para o Nu: o custo de captação da fintech caiu substancialmente no 4T22.

Na nova regra, os depósitos dos clientes só são remunerados a 100% do CDI depois de 1 mês – até lá, se o correntista quiser ter rentabilidade, precisa investir nas “caixinhas”, produtos de investimento específicos do Nu. O resultado dessa mudança foi uma queda de 17 p.p. no custo de captação, que ficou em 78% do CDI no no 4T22.

O custo de captação menor, aliado a uma série de outros fatores positivos, como a reprecificação das linhas de crédito, a inadimplência sazonalmente melhor e a diluição das despesas operacionais, fez com que a companhia entregasse um lucro líquido ajustado de R$ 591 milhões no 4T22.

Como já dissemos anteriormente, na nossa visão esse lucro deveria ser ajustado para incluir as despesas de remuneração baseada em ações para os funcionários, além de um índice de cobertura constante em relação ao 3T22, o que levaria a linha final para R$ 23 milhões. Ainda assim, um lucro positivo.

Olhando à frente, a companhia espera que o custo de captação permaneça em torno de 80% do CDI. Ainda, o executivo observou que a nova regra não impactou o volume de depósitos atraídos até o momento – do nosso lado, preferimos observar a evolução disso, especialmente porque o 1T costuma ter uma sazonalidade ruim, com mais saques do que depósitos.

De toda forma, o custo de captação parece trilhar um caminho mais benigno daqui para frente.

Nu pretende ganhar força no México e na Colômbia em 2023

Do lado do portfólio de crédito, a companhia enxerga 2023 como o ano ganhar escala no México e na Colômbia, acelerar a originação do empréstimo pessoal no Brasil e lançar o crédito consignado por aqui.

Sobre este último, o Nu pretende focar nos beneficiários do INSS e nos servidores públicos federais, públicos em que a inadimplência tende a ser baixa.

Além disso, a companhia estima que 31% dos tomadores de consignado no Brasil já são clientes do Nu, viabilizando o crescimento dessa modalidade ao “pescar no próprio aquário”. Sendo assim, acreditamos que a carteira de crédito deve ter um bom crescimento em 2023 (estimamos algo em torno de 60%), com uma inadimplência que deve melhorar à medida que linhas mais conservadoras, como o consignado, ganham representatividade no todo (algo que deve acontecer a partir de 2024).

Importante mencionar, também, o foco crescente da companhia em controle de custos e racionalização de equipes. O Nu se vê como um modelo de negócio de baixo custo, já que oferece produtos financeiros mais acessíveis aos clientes.

Daqui para frente, a companhia continuará focando em diminuição dos custos unitários por cliente, o que deve ser benéfico à rentabilidade futura.

Por fim, a companhia entende que não precisará de aumentos de capital em um futuro próximo, o que é uma surpresa para nós.

A companhia entende que os recursos levantados no IPO serão suficientes para suportar a expansão de crédito nos 3 países em que opera e para se adequar às novas exigências de capital do Banco Central, que entram em vigor a partir de julho e se tornam progressivamente mais apertadas até 2025.

Todavia, nem toda boa empresa é um bom investimento: o valuation ainda parece esticado

A lucratividade veio antes do esperado, mas isso não parece justificar o valuation atual. Revisamos nossas projeções para refletir melhor o estágio atual e os planos da companhia, com crescimento maior da carteira de crédito, inadimplência mais controlada e mais economia de despesas.

Por outro lado, aumentamos o custo de capital do acionista, para refletir a Selic mais alta, e diminuímos o crescimento na perpetuidade, já que o Nu chegará ao final da projeção com uma participação de mercado relevante. Isso nos leva a um preço justo de R$ 2,70, 35% acima do nosso preço justo anterior (R$ 2,00), mas, mesmo assim, 35% abaixo do fechamento de ontem (R$ 4,15).

A carteira de crédito, que cresceria a uma média de 39% a.a. até 2027, na projeção anterior, passa a crescer 47% a.a. nas novas estimativas.

Entre 2018 e 2022, a carteira cresceu a uma média de 68% a.a.; portanto, estamos estimando que o lançamento de novas linhas e geografias sustentará boa parte do crescimento passado. Ainda, esse cenário implica que, em 2030, o Nu atingirá cerca de 10% de participação no mercado de crédito ao varejo, um tamanho similar ao Itaú, que tem 12% de participação hoje. Trata-se, portanto, de uma projeção bem ambiciosa, mas factível.

Estimamos, ainda, que a inadimplência será um pouco mais controlada, já que a companhia lançará linhas de crédito em que a inadimplência é menor, como consignado e imobiliário.

Veja, abaixo, a comparação entre os índices de inadimplência do sistema financeiro nacional para linhas de crédito selecionadas.

Por isso, diminuímos a estimativa de despesa de inadimplência como percentual da margem financeira, como pode ser visto abaixo.

Ainda, projetamos mais ganho de rentabilidade proveniente da diluição de despesas operacionais, que passam a crescer em um ritmo menor, já que a companhia tem uma agenda de controle mais forte hoje. Isso nos levou a estimativas de lucros melhores para os próximos anos.

Além disso, já que a companhia será lider de mercado ao final da projeção, precisamos ajustar o crescimento na perpetuidade para refletir a expansão de um líder: a taxa foi para 5,0% a.a. (vs. 7,5% anteriormente). Por fim, atualizamos o custo de capital do acionista (Ke) para 15,5% a.a. (vs. 14,5% anteriormente), para refletir a curva de juros mais estressada no país. Com isso, chegamos a um preço justo de R$ 2,70, cerca de 35% abaixo do preço atual.

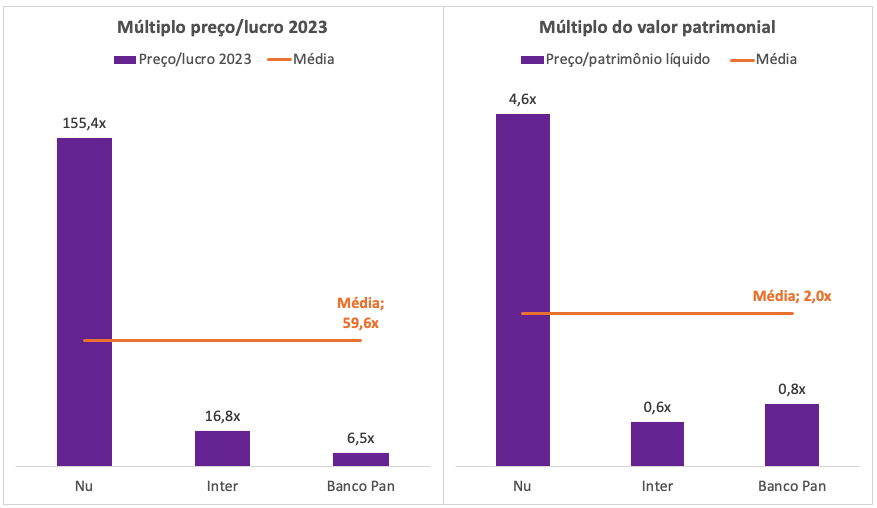

Sob a ótica dos múltiplos, Nu ainda negocia a um prêmio bem relevante sobre seus pares: 155x o lucro projetado para 2023, ou 5x seu valor patrimonial.

Sendo assim, mantemos nossa recomendação de venda de NUBR33, que segue como posição vendida de diversas carteiras da Empiricus Research.

Atualização sobre a migração do programa de BDRs

A companhia reafirmou que mantém os planos de migrar as BDRs do Nível III para o Nível I. Entretanto, espera-se que a mudança aconteça mais para frente, porque a companhia ainda está desenhando o formato de migração junto à CVM. A intenção é evitar uma venda forçada de papéis, o que poderia exercer uma pressão vendedora significativa.

Para aqueles vendidos na BDR, nosso caso, provavelmente teríamos de acompanhar o formato de migração escolhido pelo doador do papel. De toda forma, a recomendação de venda independe disso. Do nosso lado, continuaremos a monitorar a migração e manteremos o assinante informado.