Após um 2022 cheio de pressões, as incorporadoras têm se destacado na Bolsa neste ano. A cesta das 15 principais empresas listadas sobe cerca de 30% em 2023, em média. O papel de Mitre (MTRE3), uma das maiores exposições da Empiricus Research ao segmento de média/alta renda do setor imobiliário, acumula valorização de 65% no período.

A seguir, Caio Araujo, analista da Empiricus especialista em mercado imobiliário, traz atualizações sobre o case depois de participar do Site Visit da incorporadora. Ele conheceu presencialmente os empreendimentos Origem Vila Guilhermina, Raízes Tatuapé e Raízes Vila Prudente, além de conversar com a Diretoria da companhia.

Confira os comentários do analista no trecho abaixo, originalmente publicado na série Palavra do Estrategista:

Continuamos confiantes com Mitre (MTRE3)?

O setor de incorporadoras, tradicionalmente cíclico, ainda balança nos resultados recentes, tendo em vista o contexto desafiador no ambiente imobiliário. Pela medida de contabilidade Percentage of Completion (POC), a divulgação dos últimos trimestres ainda carrega números deteriorados por projetos com menores margens. Além disso, pelo ambiente de negócios influenciado pela alta taxa de juros, a demanda por novos empreendimentos ainda se mostra tímida.

De todo modo, o mercado parece empolgado com o médio prazo. Em uma perspectiva de queda dos juros, as incorporadoras se tornaram veículos interessantes para captura de valor neste cenário.

Começando pela parcela operacional, a companhia sinalizou um ritmo interessante de vendas no segundo trimestre, especialmente em abril. Vale citar a manutenção da qualidade de crédito, que segue com LTV abaixo de 50%.

Ultimamente, a companhia tem dado destaque para lançamentos fora do eixo, tal como os empreendimentos na Zona Leste, região na qual a competição é menos aquecida por incorporadoras de grande porte. Para este ano, o ritmo de lançamentos deve continuar criterioso, com mais três ou quatro projetos até o 4T23, sendo um ativo de alto valor no final do ano.

Falando sobre riscos, o repasse é a maior preocupação de curto prazo. A companhia entregou quatro projetos no trimestre, com repasse de 81% e apenas 1,1% de unidades distratadas, reflexo do bom nível de crédito da carteira de clientes.

No total, a Mitre deve entregar 12 empreendimentos no ano, os quais já estão 91% vendidos. A manutenção dos distratos em patamar baixo é essencial para a geração de caixa da incorporadora, que promete ser positiva a partir do segundo semestre. Não descartamos um distrato pontual em alguma entrega de curto prazo, mas é importante mencionar que a Lei dos Distratos, instaurada em 2019, trouxe uma segurança jurídica importante para o setor.

Ademais, está marcada para hoje (31) a votação da revisão do Plano Diretor pela Câmara de São Paulo, lei que orienta o desenvolvimento e crescimento urbano da cidade. Em nossa interpretação inicial, as mudanças propostas contribuem para uma maior flexibilidade de lançamentos em áreas residenciais (“bairros”) e em torno dos eixos de transportes. Por outro lado, a remoção de incentivos para construção de estúdios de até 30 metros quadrados pode ter impacto negativo na margem.

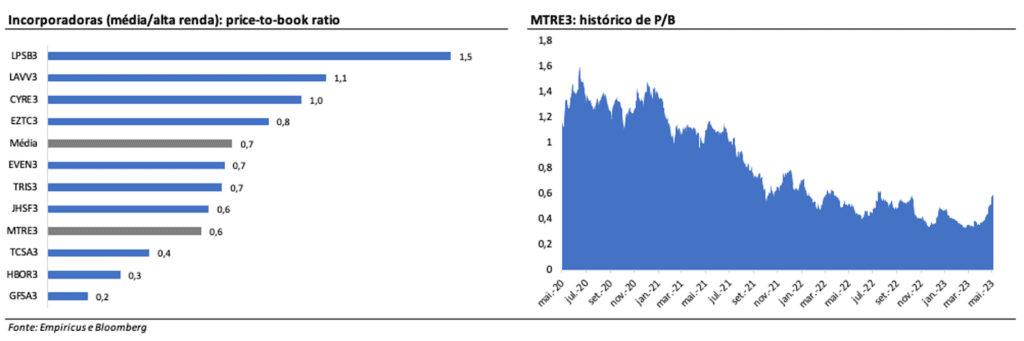

Falando sobre valuation, a Mitre (MTRE3) salta aos olhos como uma das companhias mais descontadas do setor, com múltiplo price-to-book na casa de 0,6, enquanto a média das incorporadoras de média/alta renda está em 0,7.

Fonte: Empiricus e Bloomberg

Diante do momento de recuperação, entendemos que o papel de Mitre segue bem posicionado para a captura de valor em um cenário de queda de juros. Entre os gatilhos de curto prazo, destaco a possibilidade de distribuição de dividendos neste ano, com dividend yield de dois dígitos, e da remuneração favorável do Total Return Swap a partir do 2T23.

Contudo, ainda é necessária cautela com o segmento, que permanece pressionado pelo cenário desafiador de juros. Isto é, provavelmente veremos volatilidade pela frente, em especial nas divulgações de resultados, tal como visto no primeiro trimestre. Negociando a um múltiplo P/E de 6 vezes para 2023, as ações de Mitre (MTRE3) permanecem como recomendação da Empiricus Research.

E se quiser conhecer outras cinco recomendações de ações para buscar dividendos, acesse este relatório gratuito.