Imagem: Divulgação

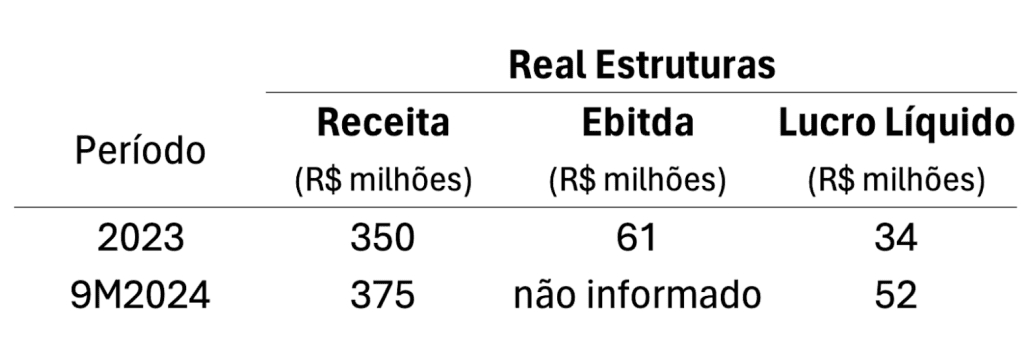

Depois de algum tempo de espera, a Priner (PRNR3) finalmente divulgou uma DRE com os resultados da Real Estruturas separados. Gostamos bastante do que vimos, tanto em termos de qualidade como de crescimento.

Antes de nos aprofundar nos números, é importante esclarecer que o documento traz os nove primeiros meses de 2024, e como não temos os dados do 4T23, não conseguimos ter uma visão “últimos 12 meses” para ter uma ideia melhor do que seria a base anual. Mesmo assim, os números impressionam.

Nos nove primeiros meses de 2024, os resultados já superam com folga os do ano de 2023 inteiro, que foram os números apresentados na época da aquisição.

- LEIA MAIS: Um ‘gatilho’ foi ativado para o aumento dos dividendos da Eletrobras e este analista explica por que investir em ELET6

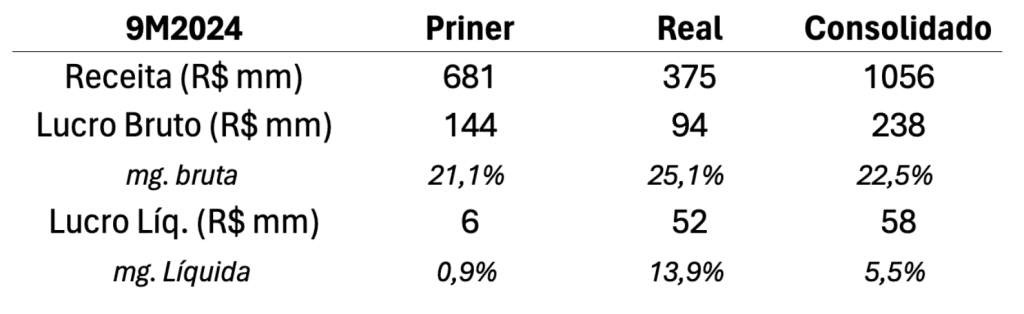

Real Estruturas apresenta margem bruta maior que a da Priner

Com base naqueles números, o múltiplo de aquisição era de 5x preço/lucro. Considerando apenas o lucro dos 9M24, esse múltiplo cai para 3,3x – com o lucro completo de 2024, o P/L de aquisição deverá ficar abaixo de 3x.

Mas as boas notícias não param por aí. Com os números separados, também pudemos comparar as margens de cada companhia. No período, a Real Estruturas (RE) apresentou uma margem bruta de 25,1%, 4 pontos percentuais maior que a da Priner.

Isso confirma o discurso da gestão de que está cada vez mais buscando negócios com margens melhores e que contribuirão positivamente para o resultado e o ROIC consolidados.

Priner enfrenta 1S24 ‘atipicamente ruim’

Antes de continuar, é importante fazer um esclarecimento: a Real costuma ter um segundo semestre mais fraco que o primeiro, o que deve fazer a margem anual ser menor do que 25%. Além disso, a Priner teve um primeiro semestre atipicamente ruim por conta do cancelamento de contratos, e já conseguiu mostrar uma margem bruta de 23% no 3T24. Mesmo assim, a qualidade dos números da RE é notável.

Além do valuation baixo, outra vantagem é que a Priner conseguiu adquirir a Real sem se alavancar muito, dado que a RE já entrou no portfólio gerando caixa e sem dívidas. Além disso, com a melhora dos números da própria Priner neste segundo semestre, a alavancagem deve permanecer abaixo de 2x dívida líquida/Ebitda, patamar confortável para atravessar um período de juros elevados.

Após cenário desafiador, ações da Priner sinalizam retomada de crescimento

Entendemos que o valuation também ajuda nestes momentos. Depois de todos os percalços do 1S24 e com a ajuda da Real, devemos começar a ver o Ebitda trimestral rodando acima de R$ 55 milhões, o que implica um múltiplo de 4x valor da firma/Ebitda (apenas como curiosidade, o Ebitda foi de R$ 58 milhões no 3T24).

Por múltiplos tão descontados e um modelo de negócios que tem provado mesmo em momentos difíceis, as ações PRNR3 seguem no portfólio.

Além das ações da Priner, outras small caps também estão no radar da equipe de analistas da Empiricus Research para capturar lucros com o crescimento dessas companhias. No Microcap Alert, você pode conferir teses de investimento relevantes nessas empresas com potencial de decolar. Confira aqui.