Na semana passada, ocorreu a aprovação da Reforma Tributária sobre o consumo na Câmara dos Deputados, após décadas de discussão no Brasil. O resultado foi esmagador, com 382 votos favoráveis.

Houve intensas negociações e alterações no texto antes da votação, com a ala política do governo, o centrão e o ministério da Fazenda conseguindo neutralizar grande parte da resistência. Arthur Lira, Fernando Haddad e Bernard Appy saíram vitoriosos dessa batalha.

O relator Aguinaldo Ribeiro também desempenhou um papel importante durante o processo, elogiando a atuação de Haddad em seu discurso. O projeto apresentado em plenário foi a terceira versão do texto, que incluiu a ampliação da lista de setores beneficiados com alíquotas reduzidas para os novos impostos, além de alterações no Conselho Federativo. Agora, as decisões desse Conselho precisarão da aprovação dos Estados mais populosos do país.

Essas modificações foram cruciais para contornar a resistência dos governadores, sendo uma vitória para Tarcísio de Freitas, que conseguiu garantir o apoio do partido Republicanos e de uma parte significativa do PL para a reforma. Ainda há quatro destaques a serem votados hoje, mas a maior parte do trabalho já foi concluída.

Necessidade da reforma tributária é consenso

Havia um consenso generalizado em relação à necessidade da reforma, com diferentes setores apoiando-a e uma união de votos de diferentes posições no espectro político. O presidente Lula fez o mínimo de mudanças possível em seu ministério para atender às demandas dos congressistas, enquanto também foram liberados R$ 5,4 bilhões do orçamento para prefeituras e governos estaduais. Quer rir? Tem que fazer rir.

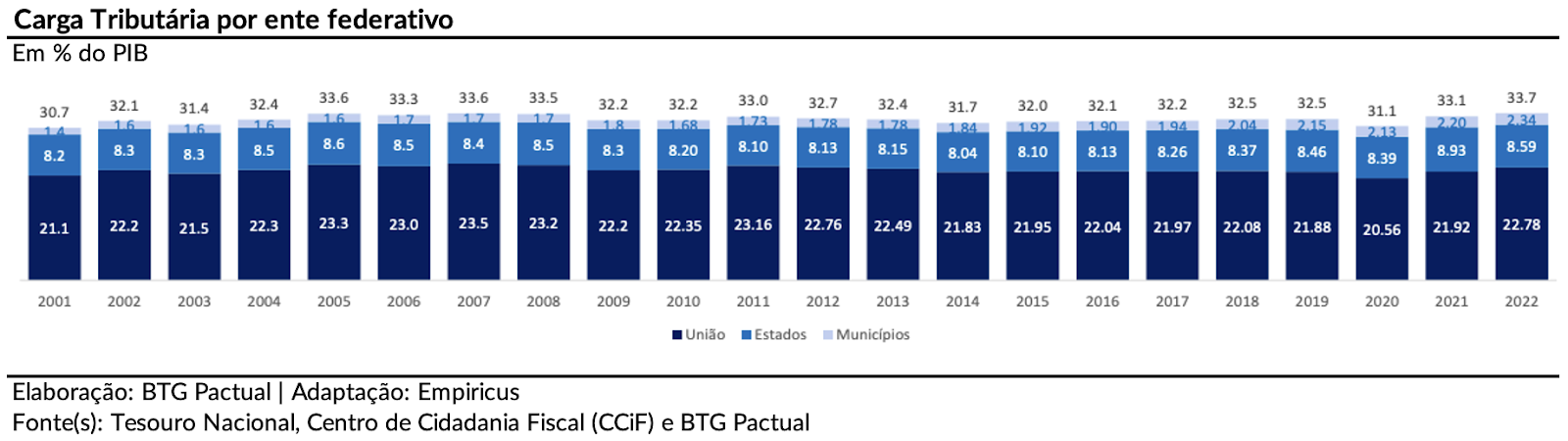

Antes de entrarmos nos pormenores da reforma, vale revisarmos um pouco o sistema tributário nacional vigente. Em 2022, a arrecadação total no Brasil atingiu R$3,1 trilhões e a carga tributária média de 2010 a 2021 foi de 32,4% do PIB. Ao analisar a incidência setorial, observa-se que a indústria e o comércio são os dois setores mais impactados pelo atual sistema tributário.

Hoje, o Sistema Tributário Nacional no Brasil é composto por diversos impostos, incluindo o Imposto sobre importação, IOF Imposto sobre Operações Financeiras (IOF), Imposto sobre produtos industrializados (IPI), Imposto sobre Circulação de Mercadorias e Serviços (ICMS), Imposto sobre Serviços (ISS), Imposto de Renda sobre Pessoa Física (IRPF), Imposto de Renda sobre Pessoa Jurídica (IRPJ), Programa de Integração Social (PIS/Pasep), Contribuição de Financiamento da Seguridade Social (Cofins), Contribuição Social sobre Lucro Líquido (CSLL), Imposto sobre Transmissão de Bens Imóveis (ITBI) e Imposto de transmissão causa mortis e doação (ITCMD).

Essa confusão faz com que o sistema tributário brasileiro apresente características regressivas e cumulativas, prejudicando exportações, dificultando a prevenção da guerra fiscal, resultando em disputas administrativas e judiciais custosas, inibindo investimentos e impondo uma fiscalização burocrática que não consegue combater efetivamente a sonegação e a irregularidade.

Segundo o relatório Doing Business de 2021, as empresas brasileiras gastam em média 1.501 horas por ano para lidar com a preparação, declaração e pagamento de impostos, um tempo muito superior ao de seus pares na América Latina. Além disso, alguns impostos são cobrados em cascata, como é o caso do regime cumulativo do PIS/Pasep e Cofins, gerando incidência cumulativa ao longo de toda a cadeia produtiva.

Em outras palavras, reformar era mais do que necessário.

E foi isso que fizemos. Claro, muito longe do ideal, como tudo o que acontece no Brasil, mas ainda assim melhor do que nada. Como muitos disseram, foi a reforma possível. E por enquanto parece o suficiente.

E o que foi feito?

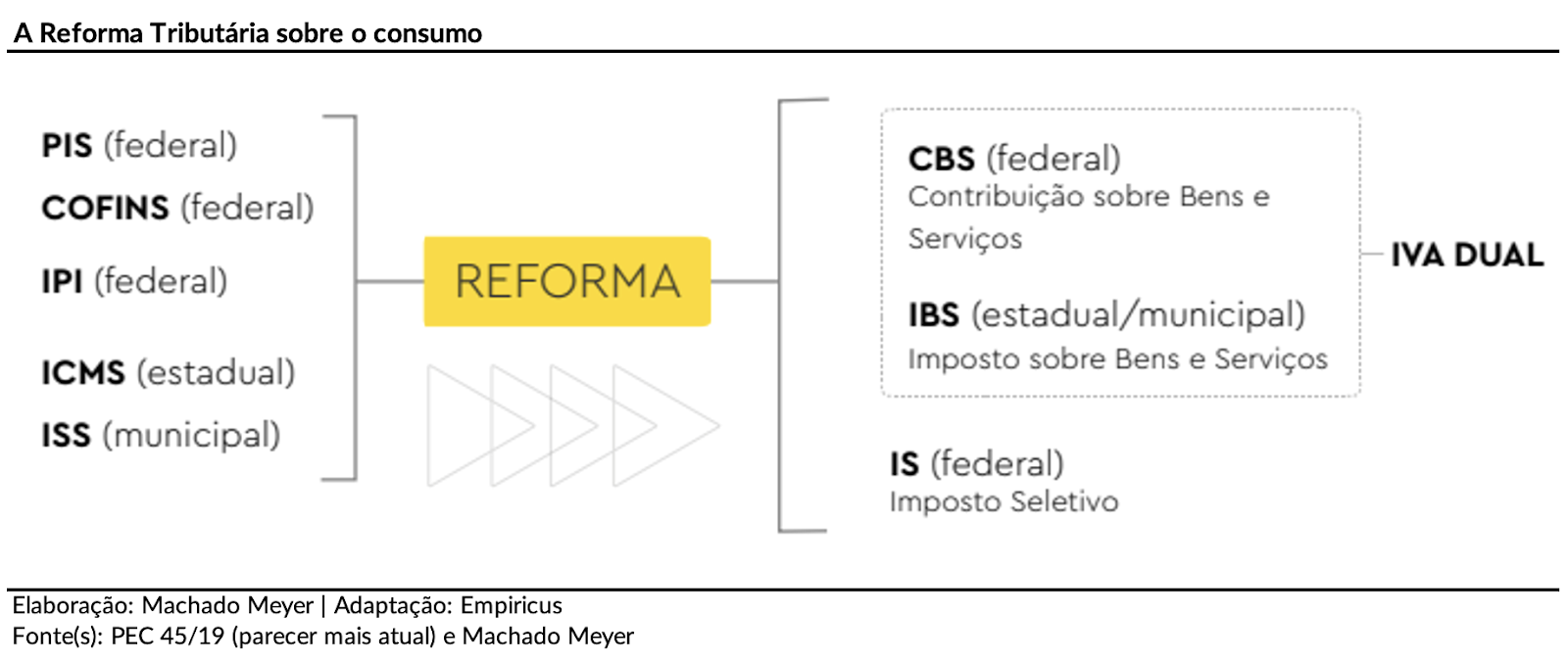

A reforma tributária propõe a unificação de três impostos federais sobre o consumo (PIS/COFINS/IPI) em uma única contribuição chamada CBS, e a fusão de dois impostos estaduais/municipais (ICMS/ISS) em outro chamado IBS, resultando em um sistema tributário dual de Imposto sobre Valor Agregado (IVA).

Além disso, a reforma introduz um imposto seletivo (IS) que incidirá sobre produtos que geram externalidades negativas (prejudiciais à saúde ou ao meio ambiente), muito próximo a um imposto do pecado. A definição da nova taxa de IVA, que será aplicada na maioria dos produtos e serviços, será estabelecida posteriormente por legislação complementar.

Alguns produtos e serviços podem ser beneficiados com uma taxa reduzida de Imposto sobre Valor Agregado (IVA), enquanto outros podem estar totalmente isentos. Além disso, é importante destacar que certos setores estarão sujeitos a regimes tributários especiais.

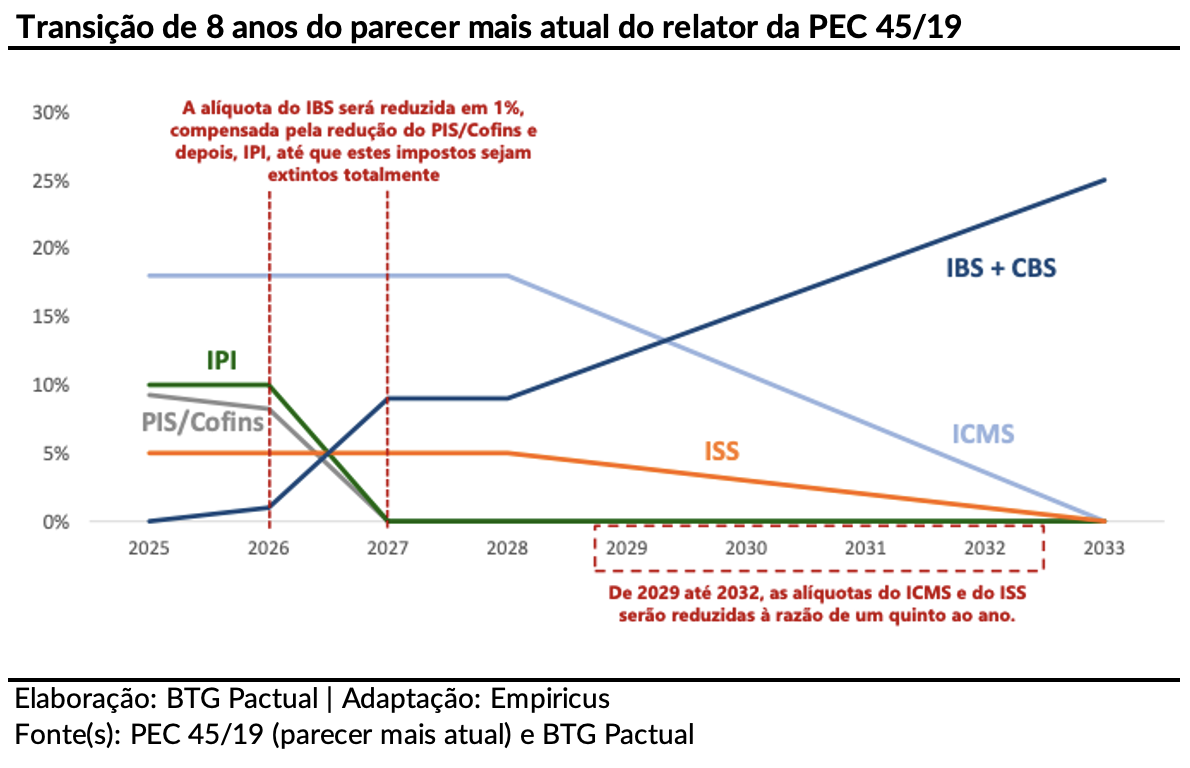

A implementação do novo sistema tributário ocorrerá em uma fase de transição de 8 anos, que vai de 2026 a 2033. Durante esse período, os efeitos completos da reforma serão gradualmente percebidos, ou seja, poucas mudanças ocorrerão nos próximos anos.

Vale ressaltar que ainda estamos no início das discussões. Se aprovada pelo Senado conforme está, a transição federativa está prevista para ocorrer entre 2029 e 2078, ao longo de 50 anos, e será dividida de duas maneiras.

Inicialmente, entre 2029 e 2033, 90% da arrecadação do IBS será retida e distribuída proporcionalmente à receita média de cada ente federativo entre os anos de 2024 e 2028.

Além disso, 3% serão destinados como seguro para os entes com menor relação entre o IBS (com base na alíquota de referência) e a receita média entre 2024 e 2028. O seguro será gradualmente eliminado até 2079. Os 7% restantes da arrecadação serão definidos por meio de lei complementar.

Na sequência, após o ano de 2033, o montante arrecadado em 2033 será reduzido anualmente à taxa de 1/45 até que a transição seja concluída em 2078. Ainda há um longo caminho a percorrer.

Houve uma série de alterações de última hora na legislação original durante as negociações para a aprovação da reforma tributária sobre o consumo. Essas mudanças visam criar regimes fiscais mais favoráveis para determinados produtos, serviços e setores, incluindo a redução da taxa especial de IVA de 50% para 40%. No entanto, o conjunto normativo e o espírito da reforma foram mantidos.

Quanto mais alíquotas especiais e exceções, maior o IVA padrão.

A reforma tende a favorecer as indústrias em relação aos serviços, uma vez que a indústria se beneficia dos créditos gerados ao longo de sua cadeia produtiva mais longa. No entanto, setores de serviços específicos estarão sujeitos a regimes tributários especiais, como serviços financeiros, operações de shoppings e imóveis. As características desses regimes especiais serão definidas posteriormente por meio de lei complementar.

Simplificar o complexo sistema tributário do Brasil é um ponto positivo para o país

A reforma tem o potencial de reduzir o tempo e os recursos necessários para o pagamento de impostos, diminuir disputas e litígios relacionados a impostos, melhorar a produtividade econômica geral e, esperançosamente, aumentar o potencial de crescimento do PIB brasileiro.

A aprovação da reforma reduz a percepção geral de risco do país, pode contribuir para a redução das taxas de juros de longo prazo e impactar positivamente as ações brasileiras.

Além disso, a reforma aborda três desafios históricos: a criação do IVA dual em vez de um sistema nacional único, a manutenção da Zona Franca de Manaus e do Simples Nacional, e a criação de fundos de compensação durante o período de transição.

Falando sobre os fundos de compensação, teremos o Fundo Nacional de Desenvolvimento Regional (FNDR), que busca combater as desigualdades regionais, e o Fundo de Compensação de Benefícios Fiscais, destinado a compensar os benefícios de ICMS válidos até 2032. Ambos os fundos receberão aportes exclusivos do governo federal, mas a distribuição dos recursos ainda está em discussão.

A próxima etapa será não apenas confirmar a reforma sobre o consumo no Senado, mas também avançar com a Reforma Tributária sobre a Renda. O governo Lula planeja enviar o projeto de forma segmentada, tratando cada aspecto da tributação sobre impostos diretos separadamente.

Já foram mencionados alguns pontos que podem ser incluídos nos projetos, como a taxação de fundos exclusivos, o retorno de um imposto sobre dividendos (extinto em 1995), compensado pela redução do IRPJ/CSLL, e modificações na JCP (Juros sobre o Capital Próprio) para evitar abusos.

As cenas dos próximos capítulos ainda são aguardadas, mas a trajetória é positiva.