Imagem: iStock/ FG Trade

A semana será mais curta devido ao feriado da Sexta-feira Santa (18), que fecha os mercados no Brasil, EUA, Europa e Hong Kong.

Nos EUA, o Índice de Preços ao Consumidor (CPI) de março dos EUA registrou uma deflação de 0,1% m/m versus uma alta esperada de 0,1% m/m. Na comparação anual, o índice avançou 2,39% a/a, ante uma expectativa de 2,5%. Já o núcleo da inflação, que exclui itens voláteis como alimentos e energia, subiu 0,06% m/m e acumula alta de 2,8% em 12 meses, uma desaceleração importante dos 3,1% no mês anterior.

Na composição, o dado foi puxado principalmente pelo recuo de 2,4% no índice de energia, com destaque para a forte queda de 6,3% nos preços da gasolina, que mais do que compensou os avanços nos segmentos de eletricidade e no gás natural. O núcleo de bens mostrou deflação de 0,1% devido à queda dos preços de carros usados e a deflação recorde de commodities médicas (-1,1%).

O setor de serviços também apresentou uma alta tímida de 0,1%, possivelmente sinalizando uma moderação do apetite de consumo discricionário (hotéis -3,5% m/m e passagens aéreas -5,3% m/m).

Por outro lado, os preços de alimentos continuaram apontando para maior inflação à frente. O grupo mostrou alta de 0,4% no mês, a maior variação desde o início de 2023.

Embora o número tenha vindo do lado mais fraco, os efeitos das políticas tarifárias do governo Trump ainda não foram completamente sentidos nos dados de março. Até o final de março, estavam em vigor apenas 25% de tarifas sobre produtos canadenses e mexicanos, 25% sobre aço e alumínio e cerca de 20% de tarifas sobre importações chinesas. Por isso, o cenário à frente permanece de aceleração do índice de preços ao consumidor concomitantemente a uma desaceleração acentuada da atividade.

Essa combinação de fatores deve preservar a cautela do Federal Reserve, evitando um comportamento proativo das autoridades monetárias frente às surpresas negativas no crescimento econômico.

IPCA de março passa medianas projetadas pelo mercado

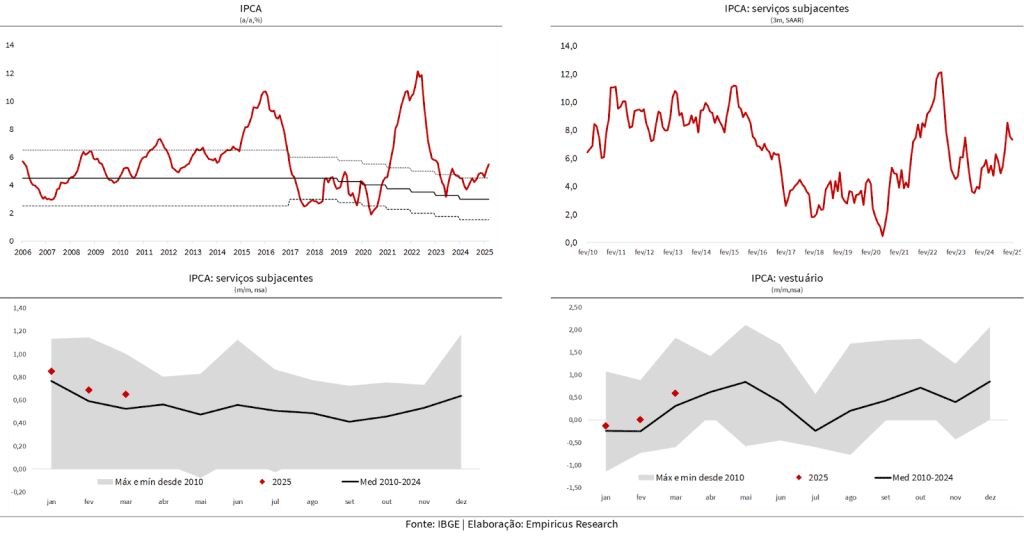

No Brasil, o IPCA de março subiu acima da mediana das projeções do mercado (0,56% m/m versus 0,53% m/m). No acumulado de 12 meses, a inflação acelerou para 5,48% a/a, levemente acima dos 5,45% estimado pelos economistas.

Entre os destaques, o grupo de alimentos acelerou novamente com forte alta da contribuição de tomate, ovos, leite e café. Os semiduráveis também aceleraram com alta contribuição de roupas e sapatos, acima da sazonalidade do período. Nos administrados, tivemos uma desaceleração importante em relação ao mês passado pela devolução da alta da energia elétrica do mês anterior, que já era amplamente esperada.

No grupo de serviços, houve leve desaceleração em relação ao IPCA-15, principalmente pela leve redução de contribuição de passagens aéreas e de serviços bancários. Os serviços subjacentes seguem pressionados, com a medida de três meses dessazonalizada e anualizada (3m SAAR) acima 7,5%.

De maneira geral, o dado continua apontando para uma forte inércia de serviços, em linha com o mercado de trabalho bastante apertado. Para a próxima semana, é possível que o relatório Focus volte a mostrar revisões de alta do IPCA deste ano.

Do lado da atividade, o IBC-Br de fevereiro, indicador considerado uma prévia do PIB do Banco Central (BC), surpreendeu positivamente, com alta de 0,44% m/m, acima da estimativa de 0,30%. O dado de janeiro foi revisado para cima, de 0,89% para 0,92%, enquanto a variação anualizada acelerou para 4,10%.

Com esse resultado, o carrego (carry) do primeiro trimestre indica uma alta de 3,7% a/a, o que representa uma alta de 2,1% t/t. Isto é, se o dado de março for estável (0,0%), essas serão as altas do indicador de atividade do BC.

O número corrobora com a visão de que a atividade econômica brasileira segue crescendo acima do seu potencial, sustentada pela atividade agro e por estímulos fiscais.

Olhando para frente, continuamos esperando uma desaceleração da atividade no segundo semestre com intensidade menor do que projeta o consenso do mercado hoje.

Em relação à alocação em renda fixa, continuamos preferindo os pós-fixados e indexados à inflação de curto prazo.

Cardápio da semana

| Características do CDB pós-fixado de liquidez diária do BTG Pactual | |

| Classificação de risco da instituição | Fitch: AAA (bra) |

| Público-alvo | Investidores em geral |

| Onde encontrar | BTG Pactual |

| Aplicação mínima | R$ 50,00 |

| Aplicação máxima | – |

| Liquidação | D+0 |

| Vencimento (prazo) | 15/04/2027 (730 dias corridos) |

| Rentabilidade anual | 100,00% do CDI |

| Tributação | 15,00% |

| Pagamento de juros | No vencimento |

| Resgate | Liquidez diária |

| Garantias | Fundo Garantidor de Créditos (FGC) |

| Horário limite de aplicação | 17h45 |

| Características da LCA IPCA+ do Banco ABC do Brasil | |

| Classificação de risco da instituição | Fitch: AAA (bra) |

| Público-alvo | Investidores em geral |

| Onde encontrar | Banco ABC Brasil |

| Aplicação mínima | R$ 1 mil |

| Aplicação máxima | – |

| Liquidação | D+0 |

| Vencimento (prazo) | 15/04/2026 (366 dias corridos) |

| Rentabilidade líquida anual | IPCA+ 8,32% |

| Tributação | Isenta |

| Pagamento de juros | Não |

| Resgate | No vencimento |

| Garantias | Fundo Garantidor de Créditos (FGC) |

| Horário limite de aplicação | 17h |

| Características do CDB pós-fixado de liquidez diária do Banco Daycoval | |

| Classificação de risco da instituição | Fitch: AAA (bra) |

| Público-alvo | Investidores em geral |

| Onde encontrar | Banco Daycoval |

| Aplicação mínima | R$ 1 mil |

| Aplicação máxima | R$ 1 milhão |

| Liquidação | D+0 |

| Vencimento (prazo) | 17/04/2028 (1098 dias corridos) |

| Rentabilidade anual | 106,00% do CDI |

| Tributação | 15,00% |

| Pagamento de juros | No vencimento |

| Resgate | Liquidez diária |

| Garantias | Fundo Garantidor de Créditos (FGC) |

| Horário limite de aplicação | 18h |

As taxas e vencimentos do títulos indicados nas tabelas acima são referentes ao dia 15 de abril de 2025 e, portanto, são válidos apenas para o dia de hoje (15).

Vale destacar que a série Super Renda Fixa tem como foco principal recomendar títulos de crédito privado com uma relação de risco e retorno atrativa, atendendo à demanda de assinantes que buscam retornos acima dos títulos públicos.

Para a sua reserva de emergência, aquele dinheiro que você pode precisar no curtíssimo prazo, recomendamos apenas o Tesouro Selic, disponível na plataforma do Tesouro Direto, ou fundos DI taxa zero.