Imagem: iStock/ Andrii Yalanskyi

Nos EUA, a economia permanece majoritariamente sólida, com o robusto gasto do consumidor contribuindo para o crescimento do PIB real em torno de 2,5% no último trimestre. Os números do mercado de trabalho também parecem ter se consolidado no último trimestre de 2024. Nesta manhã, o JOLTS apresentou uma abertura de novas vagas acima do esperado (8098k vs 7740k).

Ainda nesta semana, os dados de folha de pagamento (payroll) devem mostrar a criação de 163k vagas, enquanto a taxa de desemprego deve se manter inalterada em 4,2%.

Fed reduz expectativas de cortes de juros

Na última reunião do ano, o FOMC reduziu suas expectativas de cortes nas taxas de juros em 2025 de 75 pontos-base para 50 pbs no Summary of Economic Projections de dezembro. Já o mercado precifica apenas um corte cheio de 25 pbs na curva futura.

De maneira geral, o cenário de forte crescimento, menor queda de juros e uma política protecionista do novo governo americano são vetores que se opõem ao fluxo de capital para mercados emergentes.

- SAIBA MAIS: Com a perspectiva de alta da Selic para 14,75% em 2025, especialistas dizem onde investir em renda fixa para capturar lucros; veja em evento gratuito

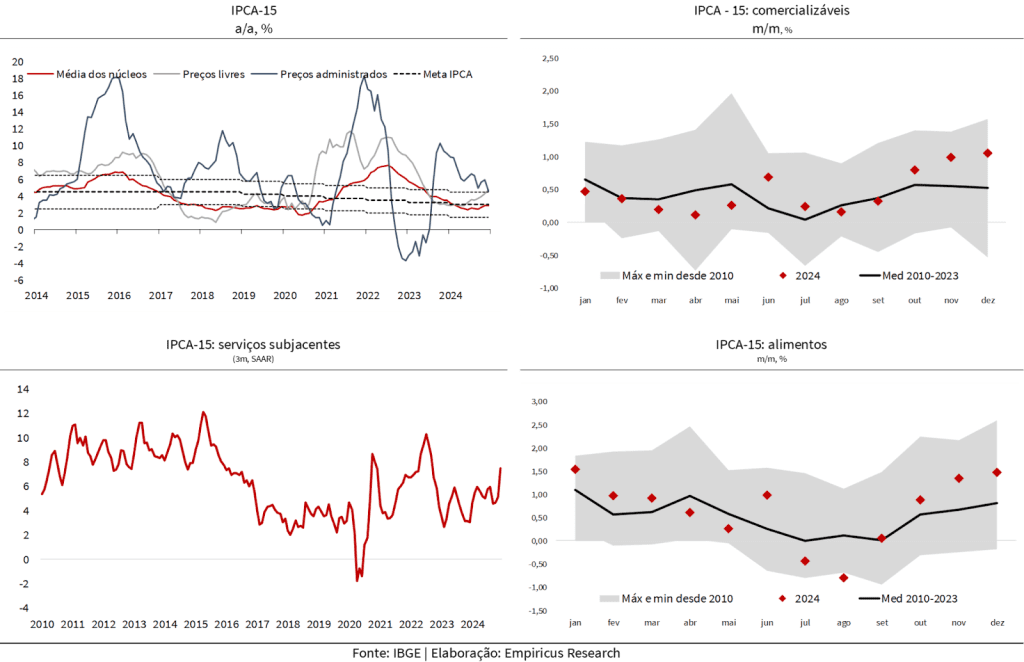

IPCA-15 no Brasil indica composição ruim

Do lado doméstico, contudo, sabemos que a forte depreciação dos ativos de risco nos últimos meses deveu-se prioritariamente a fatores internos. Há uma forte descrença em um cenário de responsabilidade fiscal do atual governo brasileiro. Por isso, temos visto uma prolongada desancoragem das expectativas de inflação, que tem levado a um ritmo mais rápido de aumento de juros.

E por falar em índice de preços, foi divulgado, na última sexta-feira de 2024, o IPCA-15 de dezembro. Embora o número tenha surpreendido para baixo em relação às expectativas do mercado (0,34% vs. 0,43%), o índice acumulado em 12 meses fechou o ano em 4,71%, acima do teto da meta de 4,50%.

Além disso, a composição do indicador de preços foi ruim. Os principais itens que surpreenderam para baixo foram passagens aéreas e alimentos, enquanto os núcleos seguem em aceleração, com destaque para o núcleo de serviços. A média de três meses dessazonalizada e anualizada do núcleo atingiu o maior patamar desde maio e 2023, devido à aceleração do núcleo de serviços.

Olhando para frente, o número gerou revisões para baixo do IPCA de dezembro, contudo, para 2025, o cenário prescreve uma maior inércia inflacionária.

Focus mantém projeções elevadas de inflação

Nessa linha, as projeções do relatório Focus indicam expectativas ainda elevadas para a inflação. O IPCA estimado para 2024 recuou marginalmente de 4,90% para 4,89%, mas segue acima do teto da meta. Para os anos seguintes, as projeções no relatório do Banco Central continuam pressionadas, com 4,99% em 2025 e 4,03% em 2026. Se olharmos para a inflação implícita pelos traders de mercado, a situação é ainda pior. Para o horizonte de um ano, a implícita ultrapassa 7,6% e para cinco anos, encerramos o ano acima de 7,2%.

De forma simplificada, o que os números de inflação nos dizem é que o governo deve continuar optando por um fiscal estimulativo.

Não por coincidência, o mercado precifica uma Selic terminal acima de 16% até o final deste ano. Apesar de parecer um nível bastante alto, a verdade é que, para trazer a inflação de volta ao centro da meta (3%) apenas através da alta das taxas domésticas, essa estimativa ainda se torna conservadora.

Por isso, a respeito da alocação em renda fixa, seguimos preferindo uma alocação tática maior em títulos pós-fixados, alinhados à expectativa de juros continuação da alta dos juros domésticos.

No cardápio de hoje, também adicionamos um título indexado à inflação do banco Daycoval. Além da taxa bastante atrativa ponderada ao risco de crédito da instituição, a forte abertura das taxas de juros reais nos últimos meses de 2024 devem ter levado a uma redução do peso dos títulos indexados ao IPCA no portfólio dos nossos assinantes. Entendemos, portanto, que o CDB abaixo é uma boa oportunidade de rebalanceamento diligente de carteiras de pessoas físicas.

- LEIA TAMBÉM: Quais as melhores estratégias de alocação de investimentos para buscar bons retornos em 2025? Especialistas dão recomendações em evento gratuito; veja como participar

Cardápio da semana

| Características do CDB pós-fixado do Banco BTG Pactual com liquidez diária | |

| Classificação de risco da instituição | Fitch: AAA(bra) |

| Público-alvo | Investidores em geral |

| Onde encontrar | BTG Pactual |

| Aplicação mínima | R$ 50,00 |

| Aplicação máxima | – |

| Liquidação | D+0 |

| Vencimento (prazo) | 07/01/2027 (730 dias corridos) |

| Rentabilidade anual | 100,00% do CDI |

| Tributação | 15% |

| Pagamento de juros | No vencimento |

| Resgate | Liquidez diária |

| Garantias | Fundo Garantidor de Créditos (FGC) |

| Horário limite de aplicação | 17h45 |

| Características do CDB IPCA+ pós-fixado do Banco Daycoval | |

| Classificação de risco da instituição | Fitch: AAA (bra) |

| Público-alvo | Investidores em geral |

| Onde encontrar | Banco Daycoval |

| Aplicação mínima | R$ 1 mil |

| Aplicação máxima | – |

| Liquidação | D+0 |

| Vencimento (prazo) | 17/05/2027 (860 dias corridos) |

| Rentabilidade anual | IPCA+ 9,00% |

| Tributação | 15% |

| Pagamento de juros | No vencimento |

| Resgate | No vencimento |

| Garantias | Fundo Garantidor de Créditos (FGC) |

| Horário limite de aplicação | 18h |

| Características do CDB pós-fixado do Paraná Banco | |

| Classificação de risco da instituição | Fitch: AA- (bra) |

| Público-alvo | Investidores em geral |

| Onde encontrar | Paraná Banco |

| Aplicação mínima | R$ 100,00 |

| Aplicação máxima | – |

| Liquidação | D+0 |

| Vencimento (prazo) | 23/12/2027 (1080 dias corridos) |

| Rentabilidade anual | 114,00% do CDI |

| Tributação | 15% |

| Pagamento de juros | No vencimento |

| Resgate | No vencimento |

| Garantias | Fundo Garantidor de Créditos (FGC) |

| Horário limite de aplicação | 14h |

As taxas e vencimentos do títulos indicados nas tabelas acima são referentes ao dia 7 de janeiro de 2025 e, portanto, são válidos apenas para o dia de hoje (7).

Para a sua reserva de emergência, aquele dinheiro que você pode precisar no curtíssimo prazo, recomendamos apenas o Tesouro Selic, disponível na plataforma do Tesouro Direto, ou fundos DI taxa zero.