(Imagem: Canva/Reprodução – Montagem: Giovanna Figueredo)

A privatização da Sabesp (SBSP3) finalmente saiu do papel com a maior oferta por uma empresa de saneamento na história da bolsa. A desestatização da empresa movimentou R$ 14,8 bilhões com a venda de 220,4 milhões de ações, precificadas a R$ 67 por papel.

A operação tomou conta dos noticiários nesta semana e, só nos últimos 30 dias, a ação da ex-estatal já disparou 16%. Para o analista Matheus Spiess, da Empiricus Research, esse pode ser só o começo e a privatização é um “gatilho” positivo para os papéis:

“O processo de privatização promete ser benéfico para a Sabesp a longo prazo, apesar das tensões políticas que ainda persistem. Esta mudança deverá transformar a Sabesp em uma empresa mais eficiente nos próximos anos, o que certamente atrairá a atenção do mercado”, afirmou.

Ruy Hungria, também analista da casa de research, e Felipe Miranda, co-CEO da Empiricus, reforçam as perspectivas positivas para a companhia.

Segundo Ruy, a Sabesp “ainda tem muito valor a ser destravado após a privatização”. Além disso, Miranda defende que houve uma oportunidade única de comprar a ação a R$ 67 na oferta, quando o preço de tela do papel está por volta de R$ 83.

Seria natural acreditar que, neste cenário, a equipe de análise da Empiricus Research recomendaria investir no papel SBSP3, certo?

Mas, na verdade, os analistas preferem ir na contramão do mercado e não têm indicação de compra para as ações da Sabesp.

Analistas ficaram malucos? Entenda por que casa de análise não recomenda investir em Sabesp

Boa parte do mercado está de olho na empresa de saneamento recém-privatizada e as perspectivas da Empiricus Research são bastante positivas para as ações.

Mas o motivo para os analistas não recomendarem o papel não está relacionado à qualidade da empresa. A escolha é justificada por preferirem capturar o potencial da companhia por meio de outra ação da bolsa: a Equatorial (EQTL3).

Durante o processo de privatização da Sabesp, a Equatorial – companhia de utilities com atuação em energia elétrica e saneamento – comprou 15% da companhia e se tornou a investidora estratégica da empresa.

Para a Empiricus Research, os papéis da Equatorial são a melhor estratégia para buscar ganhos com a Sabesp e, ao mesmo tempo, com os outros ativos que fazem parte da empresa de utilities:

“Investindo na Equatorial, conseguimos aproveitar não só as melhorias da própria Sabesp, como de todos os outros ativos que a companhia tem no portfólio e ainda estão em fase de turnaround. Tudo isso por múltiplos bastante atrativos e um histórico operacional fantástico”, afirma Ruy Hungria.

Os analistas defendem que a Equatorial tem:

- Um management de extrema qualidade;

- Histórico comprovado de execução em regiões difíceis de operar; e

- Por atuar em segmentos de necessidade básica, os resultados são menos sensíveis às turbulências econômicas – o que a coloca em um perfil defensivo.

E, agora, a Sabesp no portfólio da companhia pode ser mais um “braço” para gerar bons resultados para a Equatorial.

GRATUITO: VEJA A TESE DA AÇÃO AQUI

‘Toda carteira deveria começar por Equatorial’ – ação foi incluída entre as 10 melhores da bolsa

Desde que as ações da Equatorial entraram na bolsa, em 2008, já saltaram 1.263%.

Porém, os analistas da Empiricus acreditam que o papel ainda está barato, tem bons fundamentos e pode entregar retornos significativos para os acionistas – principalmente agora, com a Sabesp podendo ser um dos “gatilhos” para uma possível alta da ação:

“Entrar em uma concessão de saneamento no estado de maior PIB do Brasil, onde ainda tem muitas possibilidades, é uma oportunidade que aparece poucas vezes na história de uma empresa”, afirmou Larissa Quaresma, analista da casa de research.

Não é à toa que a equipe de análise defende que a Equatorial é uma das melhores empresas do Brasil e incluiu a ação em uma carteira de top 10 papéis da bolsa para investir agora.

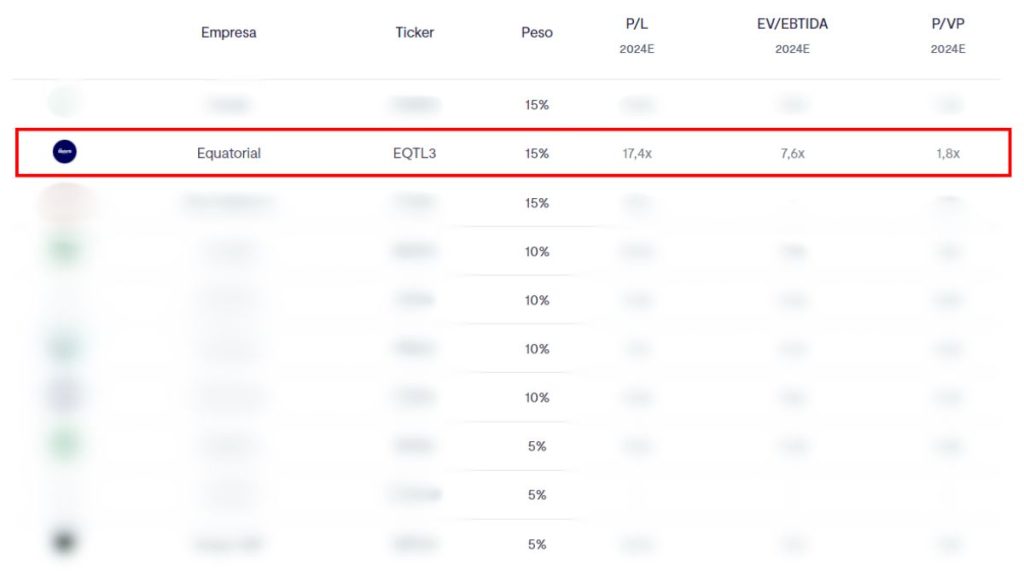

A confiança dos analistas sobre a companhia levou o papel a não apenas compor a carteira, como também ocupar um dos maiores pesos do portfólio. Veja:

Segundo Felipe Miranda, “toda carteira deveria começar por Equatorial”.

Porém, além da ação de serviços básicos, os analistas selecionaram outros 9 papéis que são considerados o “filé mignon” da bolsa brasileira e estão disponibilizando o material de forma totalmente gratuita (veja aqui).

GRATUITO: CONHEÇA A TESE DE EQUATORIAL + 9 AÇÕES RECOMENDADAS PARA INVESTIR AGORA

Esse portfólio reúne ações de diferentes setores que têm bons fundamentos aliados a um potencial lucrativo interessante. Para ter ideia, além de Equatorial, a carteira possui outros 9 papéis que podem até dobrar de valor na bolsa brasileira.

E a Empiricus Research, casa de análise do grupo BTG Pactual, está liberando as 10 recomendações como uma cortesia.

Lembre-se: uma dessas ações você já conhece, é a Equatorial. Mas de onde veio essa indicação, há outros 9 papéis que podem te ajudar a buscar lucros na bolsa de forma diversificada.

Para ter acesso, basta clicar neste link ou no botão abaixo. O relatório completo é 100% gratuito: