Imagem: iStock/ Jinda Noipho

Na última semana, a Brisanet (BRST3) divulgou os resultados do 4T24, deixando ainda mais claras as diferenças estratégicas e a nossa preferência pela Desktop (DESK3).

Brisanet e Desktop estrearam em Bolsa praticamente juntas, em julho de 2021, e também compartilhavam os mesmos objetivos: expandir redes de fibra em suas regiões de atuação, em um mercado que, além de ter grande potencial de crescimento, não demanda quantidades absurdas de capex.

No entanto, quatro meses depois, Brisanet deu uma guinada em sua estratégia ao participar e vencer dois lotes no leilão de 5G.

Só o tempo nos dirá se essa era a melhor decisão, mas o fato é que os mercados de fibra e telefonia são muito distintos, especialmente no que diz respeito ao capex.

As diferenças nos segmentos da Brisanet

No caso de fibra, as ISPs compartilham parte da infra já construída por empresas de energia, o que torna a expansão relativamente barata – a existência de milhares de pequenas ISPs espalhadas pelo Brasil é uma prova disso.

Em telefonia, a situação muda drasticamente. As obrigações de capex costumam ser enormes, o que é potencializado no caso da cobertura de 5G, que demanda em torno de quatro vezes mais antenas do que o 4G para que se tenha a mesma qualidade de cobertura – apenas como curiosidade, a BRST3 assumiu obrigações de mais de R$ 1,3 bilhão em investimentos ao vencer aquele leilão.

Não é à toa que, bem diferente do mercado de fibra, em telefonia é incomum vermos mais do que quatro ou cinco players por país.

Feita essa contextualização, vale a pena analisarmos como isso tem se traduzido em termos de geração de caixa para as duas companhias.

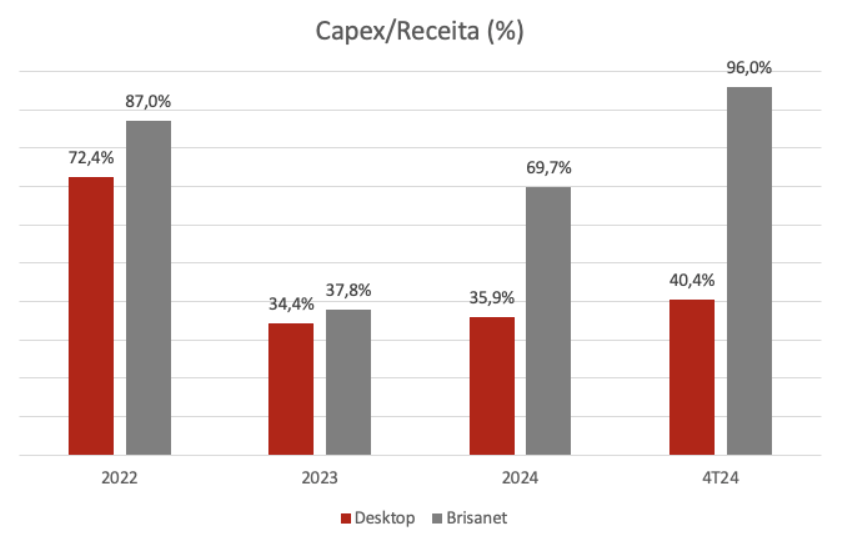

Desde 2022, o indicador de capex/receita da Brisanet supera e muito o da nossa microcap – destaque especial para o 4T24, onde o capex da Brisanet quase superou sua própria receita do trimestre!

Por outro lado, a piora das condições macro combinada com a desobrigação de investimentos permitiu à Desktop tirar o pé do acelerador – decisão acertada diante do aumento do custo de capital.

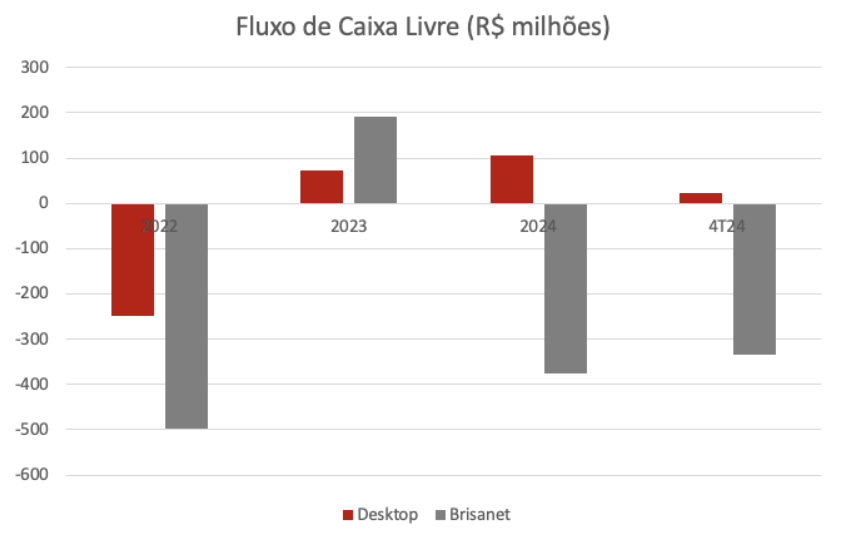

A geração de caixa livre antes de juros, resultado do fluxo de caixa operacional menos os investimentos, deixa clara essa diferença.

Além do comprometimento da geração de caixa no curto prazo, voltamos a lembrar que apesar de Brisanet ser um player relevante de fibra em sua região de atuação, telefonia é um bicho bem diferente e conta com competição acirrada de players gigantes (Claro, Vivo e Tim) – ela ainda precisa se provar no segmento.

É verdade que a oferta de serviços móveis tende a ser um impulsionador de vendas de pacotes de fibra, e isso deveria ajudar Brisanet em algum momento.

Desktop tem outra estratégia para oferecer combos

Por outro lado, a dona das ações DESK3 optou por uma alternativa bem menos dispendiosa para poder oferecer os tais combos. Através do MVNO, ela poderá oferecer serviços de telefonia móvel de marca própria utilizando infra de terceiros, pagando uma taxa por usuário.

Aliás, ela acabou de lançar o plano MAIS (Fibra + Celular), que deve inclusive contribuir para um aumento no ARPU (receita média por usuário) em 2025.

Por menos de 6x preço/lucros e uma estratégia conservadora para atravessar o contexto macro difícil, Desktop segue como indicação da Equipe Empiricus.

- [Carteira recomendada] Conheça as 10 ações recomendadas pela equipe da Empiricus Research para buscar lucros na bolsa nos próximos meses. Clique aqui para acessar o relatório gratuito.