Dominados pela narrativa das FAANGs (Facebook, Amazon, Apple, Netflix e Google) e por sua concentração, os investidores continuaram comprando o índice S&P 500 como se não houvesse amanhã.

Os números mornos da Apple (Nasdaq: AAPL | B3: AAPL34) empurraram a companhia mais valiosa do mundo para níveis vistos somente em 2021.

O descompasso entre a realidade e os preços dos ativos ganham contornos claros de exagero. Veja comentários a seguir, mas deixo claro meu ponto de vista: apesar da recomendação para a empresa — sua qualidade é indiscutível —, adquirir suas ações agora a um múltiplo de 29 vezes seus lucros projetados, me parece algo surreal.

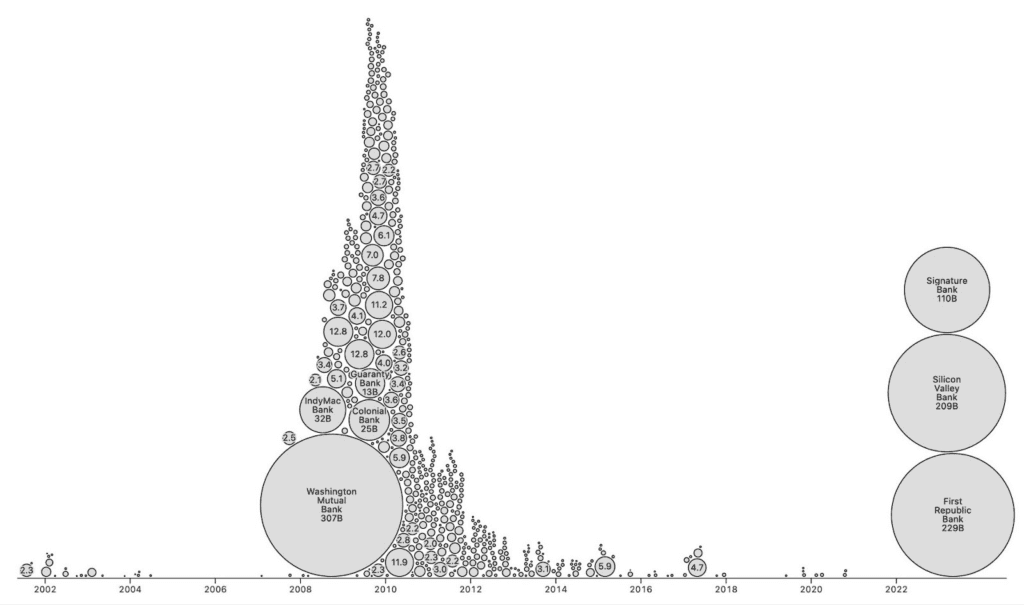

É bem verdade que a ruptura dos bancos regionais americanos, a espinha dorsal do segmento de real estate comercial americano, incomodou. Mas a dor só parece passageira… Até aqui, cerca de US$ 500 bilhões em ativos foram dizimados. O volume de recursos já é equivalente ao observado na quebradeira dos bancos ocorrida na Grande Recessão — mas insistem em dizer que o sistema está saudável…

O credit crunch ainda vai aparecer. A corrida bancária nos EUA ganhou força após o evento do SVB e deve ganhar mais tração após o episódio do First Republic Bank.

Com o avanço dessas notícias na mídia, os depositantes dos bancos regionais perceberam que as taxas dos títulos públicos americanos detêm maior remuneração, e passaram a promover a transferência dos seus recursos.

De fato, quando olhamos a estatística, fica claro o seu direcionamento para os fundos mútuos ao longo dos últimos meses.

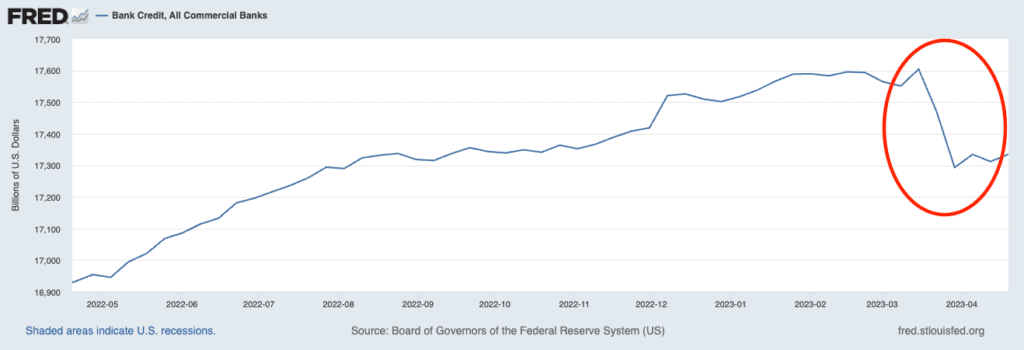

A desaceleração dos depósitos à vista necessariamente reduzirá a concessão de crédito. Isso já começou a ocorrer em razão da quebra do SVB e deve ficar mais claro com os efeitos provenientes do First Republic. Note no gráfico 3 o solavanco de US$ 300 bilhões ocorrido em março.

Além disso, o Federal Reserve continua a reduzir a oferta de dinheiro. A desalavancagem acarretada pelos eventos com os bancos médios, associada ao Quantitative Tightening tornará a oferta de dólares ainda mais restritiva, ao passo que a desaceleração econômica já em curso proverá menores oportunidades de investimento.

Continuaremos a ver recessão nos lucros das empresas do S&P 500

Sei que tenho ultimamente parecido bastante pessimista. É simplesmente porque os dados econômicos apontam para uma desaceleração forte das economias globais.

Sob essa égide, sigo com a aposta de que haverá um claro motivo à frente para o Federal Reserve voltar a praticar níveis de juros mais baixos que o atual.

Em paralelo, continuaremos a ver uma recessão nos lucros das companhias. Historicamente, em cenários similares a este, a curva de juros cai com bastante força, empurrando os preços dos títulos para cima. É por isso que aumentamos substancialmente a aposta no ETF TLT na última quarta-feira (3). Acredito bastante que a assimetria aqui é favorável.