Imagem: Stone/ Divulgação

As ações da Stone (STOC31) acumulam uma queda de 10% no mês até o momento. Em conversa com os gestores da companhia, os analistas da Empiricus Research puderam entender melhor o que abalou o papel nas últimas semanas e mantiveram a recomendação de compra no ativo.

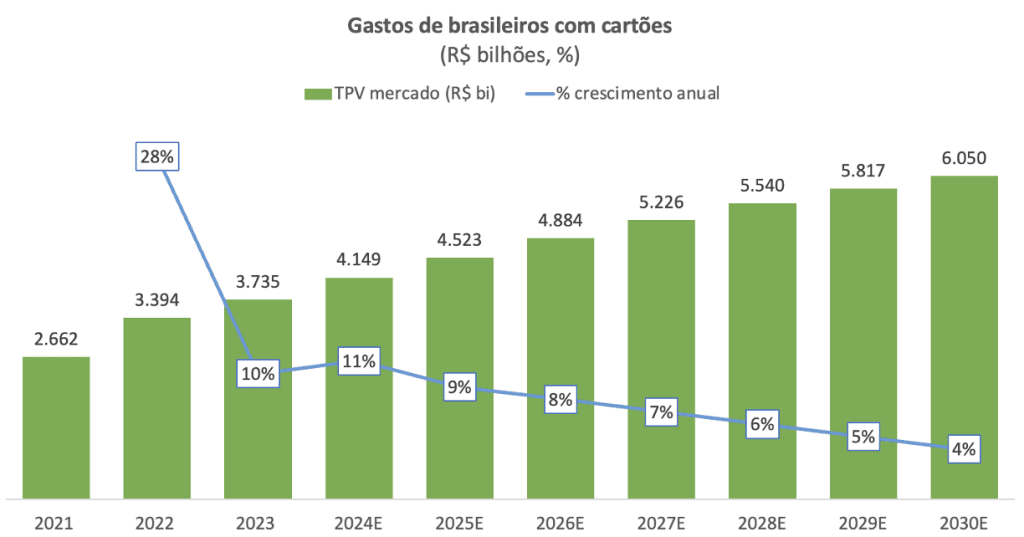

Mercado de maquininhas pode estar chegando ao limite? Entenda nuances

Empresas adquirentes como a Stone – que realizam transações a partir dos cartões de crédito e débito – têm como principal mercado o consumo das famílias. Por isso, existe uma preocupação de que essa digitalização dos pagamentos esteja próxima de alcançar todo o seu potencial no Brasil, o que limitaria o crescimento destas companhias.

Nessa perspectiva, o crescimento da Stone e do futuro do setor estaria limitado à expansão natural do consumo, sem grandes perspectivas de aumento significativo além disso.

Para Larissa Quaresma, analista de ações da Empiricus Research, os pagamentos no varejo no Brasil de fato foram amplamente digitalizados. Contudo, ela não acredita que isso deve limitar o crescimento das ações da STOC31.

Isso porque, na visão da analista, existe uma falta de precisão dos dados sobre a economia informal, que também faz parte do mercado potencial da companhia e não está completamente refletido nas estatísticas.

“Exemplos incluem profissionais autônomos, como médicos, dentistas e arquitetos, que muitas vezes recebem diretamente em contas pessoais, ou estabelecimentos não formalizados que são pagos em dinheiro (naturalmente, excluindo atividades ilegais)”, cita a analista.

- VEJA TAMBÉM: Empiricus relança treinamento que ensina a buscar até R$ 100 mil com opções que custam centavos (no curto prazo)

Gastos e processamentos de pagamentos da Stone ainda devem crescer

Na visão da analista, a formalização dessas atividades deve impulsionar ainda o crescimento das empresas de adquirência, assim como o aumento de gastos por família deve acompanhar a inflação, em termos nominais.

Além disso, o time de análise da Empiricus também projeta um crescimento significativo no volume de pagamentos processados (TPV) pela Stone, decorrente da expansão na participação de mercado, especialmente entre micro, pequenas e médias empresas (MPMEs).

No nicho das MPMEs, segundo Quaresma, a proposta de valor da marca se destaca de forma diferenciada, além de ser associado à informalidade mencionada.

“Um reflexo claro desta dinâmica é o fato de que, no segundo trimestre de 2024, o TPV de PIX por QR Code — que substitui transações em dinheiro e débito — representou 12% do TPV total da empresa, evidenciando a relevância desse vetor de crescimento”, comenta Quaresma.

Com venda da Linx no horizonte, Stone segue recomendada em carteira

Segundo a analista, o preço atual das ações da Stone já está contando com os riscos que a empresa enfrenta.

Em relação ao fechamento de ontem (17), com STOC31 a R$ 67,79 por ação, a equipe de análise calcula um múltiplo preço/lucro de 9,2x para 2025. “Mantemos nosso preço-alvo em R$ 100, o que indica um potencial de valorização de 48%,” reforça Quaresma.

Além disso, o encaminhamento da venda da Linx, segundo a analista, permitiria à Stone concentrar-se em seu core business. Ademais, liberaria capital para investir na expansão de crédito e no pré-pagamento de recebíveis aos lojistas, reduzindo custos de financiamento. “Em nossa visão, a venda dessa operação seria positiva”, comenta Quaresma.

Junto com a Stone (STOC31), Larissa Quaresma e a equipe de analistas da Empiricus Research separou uma lista de 10 ações para buscar lucros na bolsa nos próximos meses. Confira quais são estas as ações selecionadas que podem colocar dinheiro de verdade no bolso do investidor neste relatório gratuito.