O minério de ferro é uma espécie de termômetro da economia global. E com o mundo em probabilidade crescente de recessão, é natural a pergunta: manter Vale (VALE3) na carteira é uma boa?

De fato, as ações da Vale costumam, ao menos no curto prazo, reagir conforme o preço da commmodity. E esta, por sua vez, tem grande sensibilidade ao nível de atividade das grandes economias, principalmente a China.

O país asiático é o maior cliente da mineradora brasileira, bem como o grande importador mundial de minério de ferro.

Pode se dizer, inclusive, que a Vale foi uma grande contribuinte da evolução da infraestrutura da China, que apresentou um crescimento anual do PIB de impressionantes 13,6% nos últimos 20 anos.

Minério de ferro caiu quase 60% depois de atingir pico histórico

Em 2021, o minério de ferro alcançou sua máxima histórica (US$ 240 por tonelada). A alta foi proveniente da reabertura das economias pós-lockdown, que foi mais rápida que o esperado pelo mercado e pelas mineradoras. Como as empresas desaceleraram fortemente a produção durante a pandemia, o resultado foi uma demanda muito maior que a oferta e o preço no pico histórico.

Agora, o cenário é outro: com o aumento dos temores de recessão global e forte desaceleração do crescimento da China, o preço da commodity caiu para algo próximo de US$ 100 por tonelada.

VALE3 continua gerando fluxo de caixa e distribuindo dividendos

Analistas das séries Melhores Ações da Bolsa (MAB) e Double Income – que têm o papel no portfólio – comentaram sobre as expectativas com relação ao futuro da ação.

Para Fernando Ferrer, da MAB, ainda que a queda do minério de ferro afete diretamente os resultados da Vale, a companhia ainda é atrativa para os investidores.

“Mesmo com a commodity nesses patamares, a Vale continua gerando um robusto fluxo de caixa operacional no presente e entregando valor para os seus acionistas via distribuição de dividendos e recompra, por exemplo”, afirma Ferrer.

VALE3 tem bom histórico de pagamento de proventos mesmo em patamares desafiadores de preço do minério de ferro. Em 2023, com um dividend yield esperado de 11%, não deve ser diferente.

Um outro ponto é a qualidade da commodity produzida pela Vale. Dentro da estratégia da empresa de privilegiar qualidade sobre a quantidade, o minério da companhia tem um maior teor de ferro. Isso, na visão de Ferrer, é um fator que contribui para a Vale manter as margens em níveis elevados nos próximos trimestres.

O analista destaca também que qualquer melhora de expectativa na China, como o fim da política de covid-zero ou um pacote mais forte de estímulos, deve impactar positivamente o preço de VALE3.

Vale investe em níquel e cobre e abre horizonte para o futuro

Por fim, mas não menos importante, a mineradora vem investindo de forma acentuada em sua divisão de metais básicos, composta por níquel e cobre.

Para o CEO da Empiricus, Felipe Miranda, da série Double Income, o investimento pode destravar um valor que hoje é pouco percebido pelo mercado, que concentra a cobertura sobre Vale no minério de ferro.

O objetivo da Vale é que cobre e níquel representem de 25% a 30% do EBITDA da companhia, uma alta considerável dos atuais 10%.

O investimento da mineradora não é por acaso: metais são componentes-chaves nas baterias de veículos elétricos e na infraestrutura de fontes renováveis intermitentes.

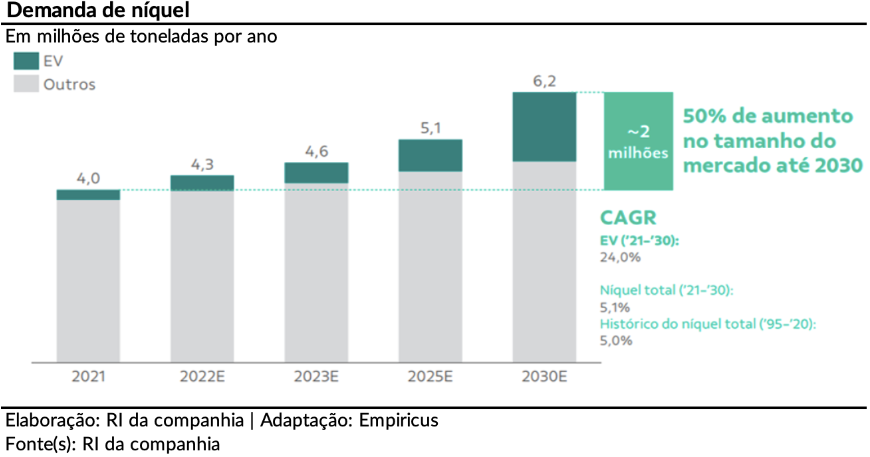

No caso do níquel, a Vale enxerga um aumento de 50% no tamanho do mercado global até 2030. O principal destino da demanda serão os veículos elétricos, que levam, em média, 50 kg de níquel em cada bateria.

O cobre também terá sua principal demanda vinda dos veículos elétricos. Atualmente, são consumidos em média 80 kg de cobre para a produção de bateria de um carro elétrico, e 20 kg na produção de um carregador automotivo.

Vale destacar que há expectativa de crescimento anual de 45% na venda de veículos elétricos em todo o mundo. Os países europeus, por exemplo, devem chegar em 2030 com 100% da frota composta por EVs.

Outra alavanca importante para a demanda do cobre é a expansão da matriz energética renovável mundo afora.

São necessárias 4,6 toneladas por MegaWatt (MW) de cobre em sistemas de energia solar e 4,7 toneladas em 3MW de uma turbina eólica.

VALE3: sólida, boa pagadora de proventos e com potencial de valorização, empresa segue boa opção para o investidor

Por todos estes fatores, os analistas consideram que é uma boa opção manter a empresa na carteira. O preço-alvo de VALE3 na série Melhores Ações da Bolsa está fixado em R$ 95,00, uma valorização de mais de 25% do valor registrado na última terça-feira (4).

“A 4,9 vezes seus lucros para 2023, a Vale negocia com um desconto de -27% em relação a sua média histórica dos últimos 5 anos. A empresa se mostra mais barata relativamente que seus pares mais comparáveis”, finaliza Ferrer.