O país tem desafios macro – a inflação está alta e a Selic ainda terá pela frente ajuste para cima. Mas também é verdade que o Brasil começou mais cedo o ciclo de aperto monetário e pode chegar ao seu fim antes que muitos outros países. Entretanto, algumas categorias do varejo têm ganhado fôlego.

Com o andamento da vacinação, diminuição do número de casos de Covid e até mesmo o efeito psicológico causado pela derrubada da obrigatoriedade de uso de máscaras, a movimentação nas ruas se intensificou. As prévias operacionais e resultados de algumas das grandes redes de shopping centers referentes ao 1T22 revelam aumento do fluxo e desempenho positivo em vendas.

Por isso, esse pode ser um bom ponto de entrada em companhias de qualidade, como a C&A (CEAB3).

“Apesar da clara recuperação das vendas do varejo com destaque para vestuário, as ações da C&A estão negociando nas mínimas históricas, em patamar ainda menor do que no auge da pandemia, quando foi obrigada a fechar lojas”, destaca Cristiane Fensterseifer, analista que lidera a série Microcap Alert da Empiricus.

Em relatório recente, ela avalia que a companhia está se recuperando e ainda aposta em uma série de mudanças que tendem a impulsionar o negócio. Por isso, CEAB3 pode decolar.

C&A (CEAB3), uma ação em promoção

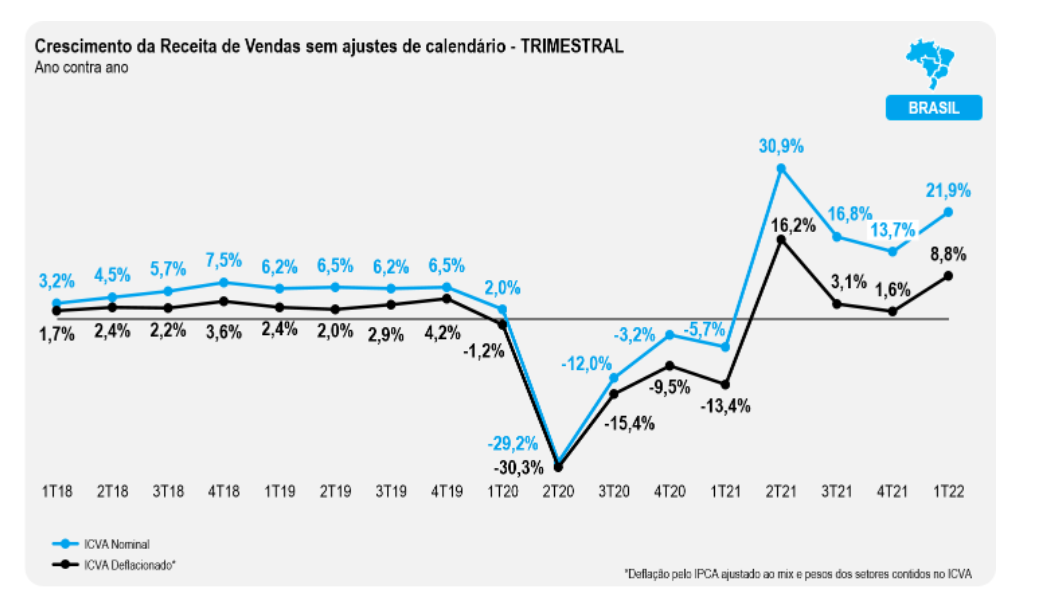

Antes de entrar no case, vale destacar aqui alguns dados apresentados pela analista. Segundo o Índice Cielo do Varejo (ICVA), um levantamento que envolve 1,2 milhão de varejistas de todos os portes atuantes em 18 setores, as vendas cresceram 18% em março em termos reais, descontada a inflação, na comparação com igual mês de 2021. Já no primeiro trimestre de 2022, o avanço foi de 8,8%, ante o mesmo período do ano passado.

Fonte: Cielo

Além disso, o IBGE tinha divulgado em 13 de abril que um crescimento no volume de vendas no varejo acima das estimativas: 1,1% em fevereiro sobre o mês anterior, acumulando 1,7% em 12 meses. Com isso, as vendas atingiram 1,2% acima do patamar pré-pandemia.

Agora, sim, quanto à C&A, comparando o desempenho atual com o registrado em 1T19, uma base mais adequada de comparação, pois em 1T21 teve a segunda onda de Covid, a projeção da analista é de uma alta de cerca de 15% nas vendas da categoria de vestuário. Isso considerando também a abertura de 11 novas lojas de janeiro a março deste ano.

“Mesmo com a reabertura das lojas físicas e após a vacinação, as vendas online se mantêm em patamar alto, o que era uma dúvida”, comenta Cris sobre a consistência do e-commerce.

Por outro lado, no segmento “fashiontronics”, que tem foco na venda de celulares, o resultado deve vir ainda no mesmo nível de 2019.

Sendo assim, a estimativa é de um avanço de 12% nas vendas totais da rede varejista de moda.

Para Cris, a margem bruta, que representa a rentabilidade do negócio da companhia, isto é, a porcentagem de lucro sobre as vendas deverá ser melhor do que a de 2021, mas ainda não chegando ao patamar de 1T19. “Os impactos para a pressão de margens vêm da alta no custo da matéria-prima, do dólar e dos repasses aos fornecedores, sentidos em praticamente todo o setor”, explica a analista.

A inflação tem efeitos em todos os players do varejo, mas a C&A tem um ponto a seu favor: a maior parte dos contratos de aluguéis são atrelados ao IPCA e não ao IGPM, que é mais elevado.

Em se tratando das despesas financeiras, a empresa emitiu notas comerciais, alongando uma parcela de suas dívidas.

No ano passado, a C&A investiu R$ 682 milhões, nível recorde e este ano, os investimentos tendem a retornar para a média histórica, de R$ 300 milhões.

Alguns gatilhos para o negócio

A companhia já emitiu a marca de 1 milhão de cartões C&A Pay e a taxa de ativação está na faixa de 75%. “O ticket médio de quem compra com o C&A Pay é superior em comparação com outros cartões, bem como a recorrência”, destaca Cris.

Retomando para quem ainda não está por dentro, em novembro do ano passado, a empresa concluiu as negociações com o Bradesco de recompra do direito de oferecer serviços e produtos financeiros. Com isso, foi estabelecido um período de transição de dois anos, com a existência simultânea do C&A Pay e do cartão C&A gerenciado pelo banco, cuja base seguirá preservada.

“No futuro, a empresa deve melhorar a oferta de seguros no cartão C&A Pay, além da possibilidade de avançar em crédito”, avalia.

Especificamente em “fashiontronics”, a entrada com mais força do 5G no país pode ser um gatilho ao levar à troca de aparelhos pelos consumidores.

Por tudo isso, e outros fatores analisados, hoje, as ações da C&A, que estão negociando a R$ 4,45, conforme cálculos da equipe de analistas da Microcap Alert, têm upside (potencial de valorização) de 125%.

![‘Não precisa correr risco para comprar excelentes empresas […] e esta ação é must have dos portfólios’, segundo Felipe Miranda](https://www.empiricus.com.br/uploads/2022/05/Design-sem-nome-91-300x169.jpg)