Olá, entusiasta do mundo cripto! Um dos KPIs mais importantes (se não o mais importante) para o mercado cripto é a liquidez.

Quando a liquidez aumenta, o bitcoin (BTC) também aumenta. Quando a liquidez está caindo, o bitcoin está caindo.

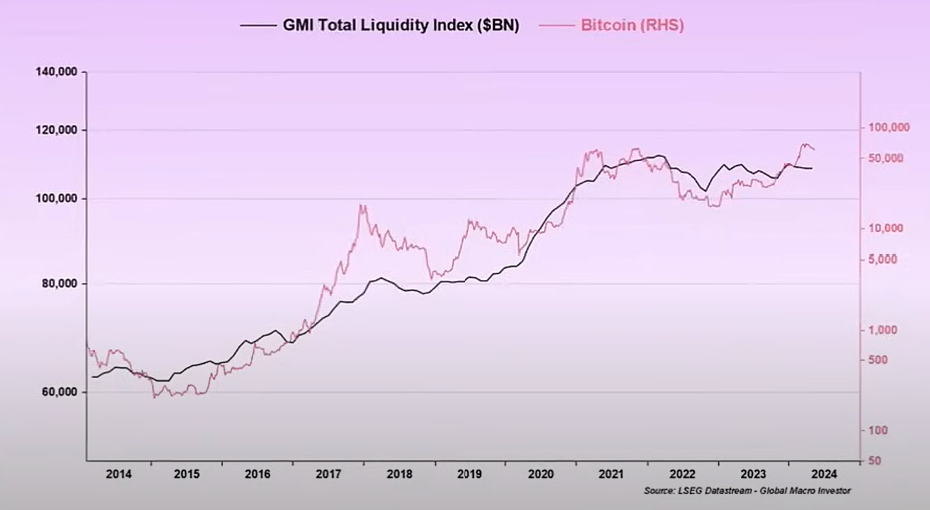

Indice de liquidez global x Bitcoin

Fonte: Global Macro Investor

Em 2022, a liquidez do mercado atingiu seu mínimo depois do caso da FTX e diversos bancos de cripto “CeFi”. Em seguida, vimos o colapso de 5 bancos do TradFi (mercado tradicional), começando com o Silicon Valley Bank em março de 2023.

Desde então, a liquidez tem aumentado. Bitcoin e outros ativos de risco começaram a liderar no ano passado. Mas, eu acredito que ainda estamos longe do pico.

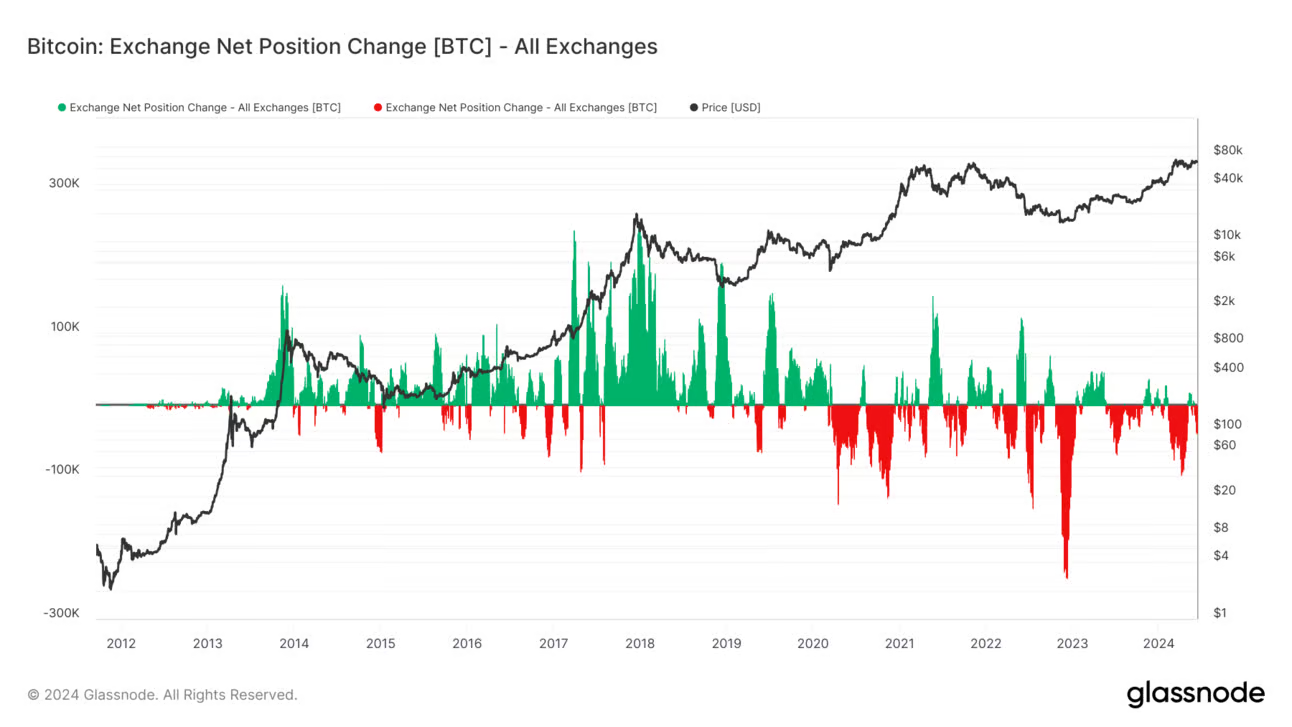

Fluxo líquido de Bitcoin em todas exchanges:

As zonas vermelhas acima indicam que mais bitcoins estão se afastando das exchanges para a auto custódia. Quando vemos muito verde, isso indica que as moedas estão sendo movidas para as exchanges, com probabilidade de serem vendidas.

Ou seja, a maioria das moedas estão se afastando das exchanges, que consiste com a dinâmica do início e do meio do ciclo.

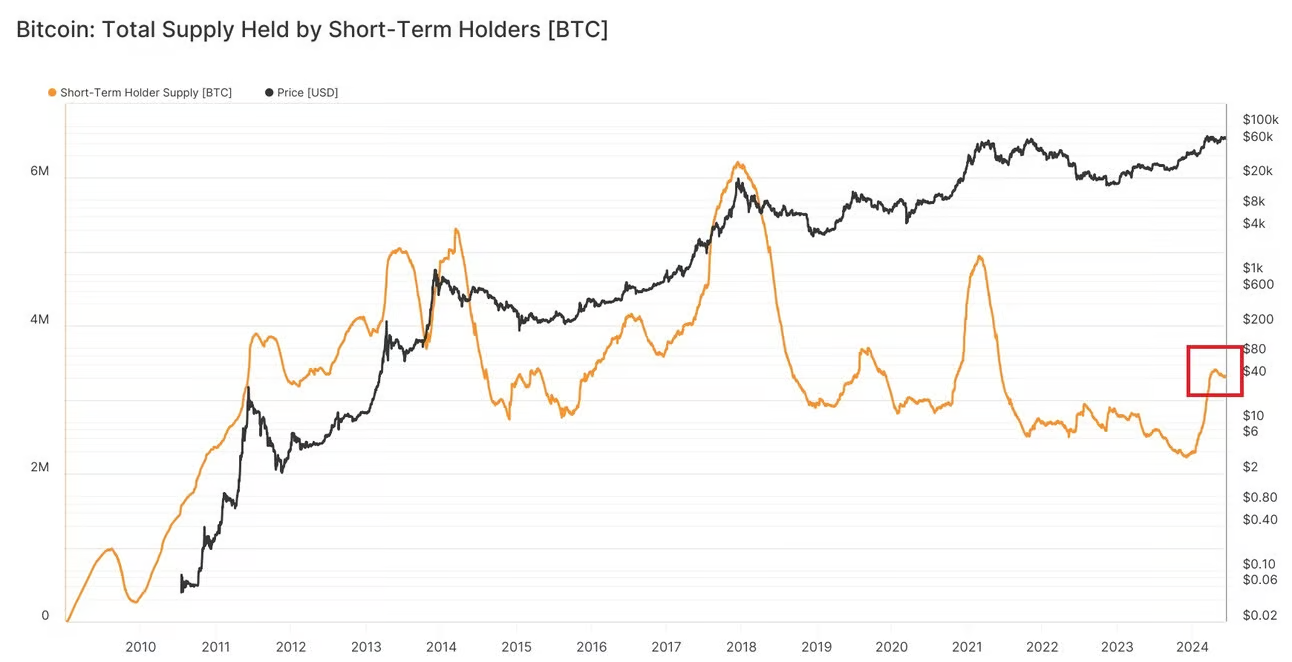

Base de custo do detentor de curto prazo

Fonte: Glassnode

Em 29 de abril, o Bitcoin atingiu US$58 mil enquanto corrigia sua base de custo para os detentores de curto prazo (veja o gráfico acima). Ou seja, o preço do Bitcoin se recuperou bem na base de custo dos detentores de curto prazo, algo que normalmente vemos em condições de alta.

Atualmente, a base de custo dos detentores de curto prazo é de US$62,7 mil. Portanto, este grupo de titulares apresenta um aumento médio de 9,2%. Esperamos ver esse número saltar para a faixa de 40-50% como um sinal de que o mercado está superaquecido.

Os detentores de curto prazo são aqueles endereços de carteira que possuem bitcoin há menos de 155 dias.

- LEIA TAMBÉM: Saiba como R$ 5.000 podem virar até R$ 2 milhões com criptomoeda mais barata que bilhete da Mega-Sena e da Lotofácil

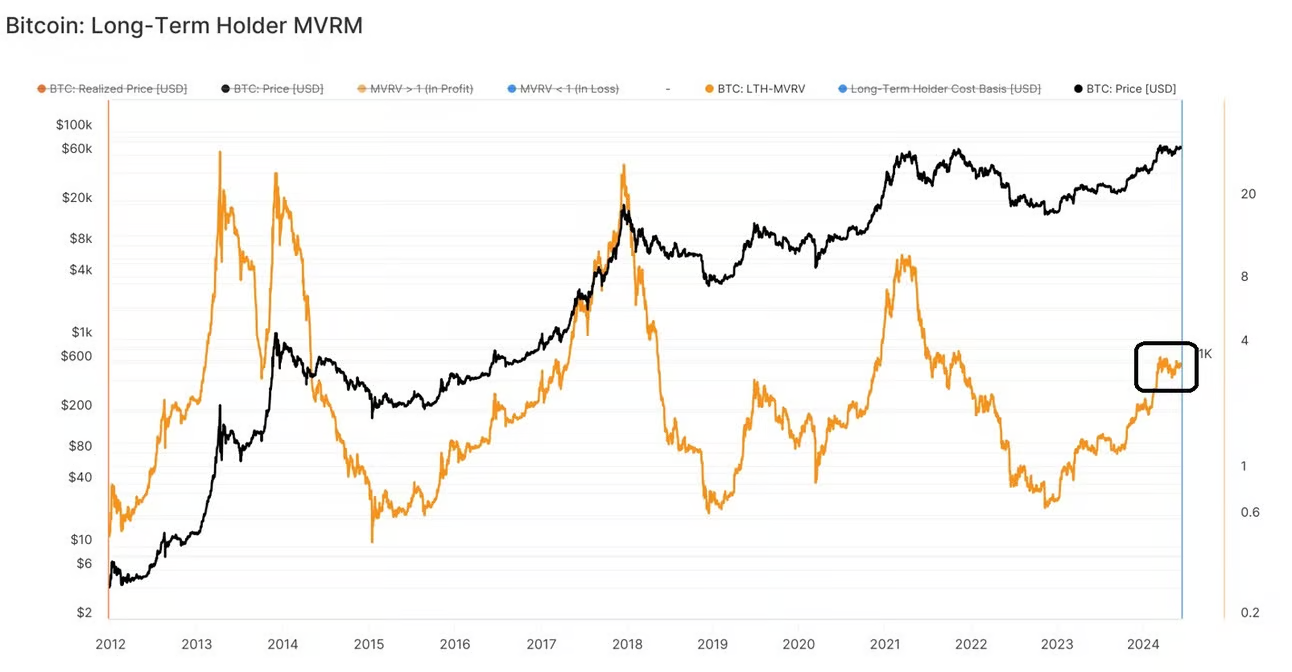

Indicador MVRV dos detentores de longo prazo

Fonte: Glassnode

O valor de mercado em relação ao valor realizado (MVRV) dos investidores de longo prazo do Bitcoin atualmente está em 3,1x, o que representa ganhos médios de 220% para esse grupo.

Para referência, esse valor atingiu um pico de 10,4x, aproximadamente 900% de ganhos médios, no último ciclo, e 27,6x, cerca de 2.600% de ganhos médios, no ciclo de 2017.

Nesse contexto, a maioria dos detentores de longo prazo não se contenta com ganhos de 220%. Esperamos ver o MVRV dos detentores de longo prazo saltar para 6 ou 7 como um sinal de que o mercado está superaquecido.

*No mercado de cripto, o dinheiro dos investidores de longo prazo é considerado como o “dinheiro inteligente” do mercado.

Fornecimento dos detentores de longo prazo

Fonte: Glassnode

Atualmente, os detentores de longo prazo possuem 71,4% da oferta de Bitcoin. Em 2021, quando o mercado atingiu o topo, eles tinham 58% da oferta. No pico de 2017, tinham 51%.

Historicamente, o mercado atinge o pico quando os detentores de longo prazo vendem cerca de metade de suas moedas para os detentores de curto prazo. Ainda não chegamos a esse ponto.

Na verdade, estamos vendo um aumento recente de detentores de longo prazo voltando a comprar após um breve período de venda, enquanto o preço subia de US$35 mil para US$70 mil.

Oferta de titulares de curto prazo:

Fonte: Glassnode

Os detentores de curto prazo controlam 16,8% da oferta circulante hoje. Eles tinham 26% quando o ciclo atingiu o pico em 2021 e 37% em 2017.

Conclusão: o varejo ainda não entrou com força no mercado.

Do ponto de vista macro/liquidez, parece que o ciclo está apenas a aquecer.

Os dados onchain indicam que estamos mais perto do meio do ciclo.

A dominância do Bitcoin ainda está em 55%…

E por fim… o bitcoin já atingiu seu all time high esse ano e segue próximo dessa faixa sem mesmo o FED ter começado o corte de juros nos Estados Unidos..

Não tem como não estar otimista, seguimos monitorando!

Variações semanais (10/07/24 a 17/07/24)

🪙 Bitcoin (BTC)

Preço: US$ 66.438 | Var. -4,40%

🪙 Ethereum (ETH)

Preço: US$ 3.518 | Var. -5,07%

🌐 Dominância Bitcoin: 55,73% 55,20% (Var. +0,96%)

* dados referentes ao fechamento em 17/06/24

- Ganhos de até R$ 3 mil por dia, em média, com day trade em apenas duas operações? Clique AQUI para conhecer gratuitamente o Indicador X e entender como isso é possível.

Tópicos da semana

- Fundos negociados em bolsa (ETF) de Ether poderiam começar a ser negociados nos Estados Unidos até 2 de julho, conforme especulação de Eric Balchunas, analista da Bloomberg: As aplicações S-1 para ETFs de Ether estão recebendo comentários leves da SEC, com a expectativa de serem efetivadas antes do feriado de 4 de julho nos EUA. Em 23 de maio, a SEC aprovou pedidos para listar ETFs de Ether em várias bolsas dos EUA, mas eles ainda precisam da aprovação final das declarações de registro S-1. O presidente da SEC, Gary Gensler, indicou que a aprovação dos ETFs de Ether pode ocorrer nos próximos três meses, até o final de setembro. Apesar das esperanças de que o preço do Ether possa seguir os movimentos do Bitcoin após a aprovação de ETFs de Bitcoin, a aceitação inicial dos ETFs de Ether pode ser menos expressiva devido às complexidades em avaliar seus usos.

- Michael Egorov, fundador da Curve, foi liquidado em $140 milhões em $CRV: Rumores indicam que ele descarregou suas posições indiretamente, lucrando $100 milhões ao tomar empréstimos massivos sem pagamento. O evento é relevante devido ao papel da Curve em swaps DeFi com $USDT, $USDC e $ETH. Egorov usou tokens CRV como garantia para empréstimos em stablecoins de plataformas DeFi. Suas posições de empréstimo caíram abaixo do limiar de liquidação, resultando em liquidações maciças de CRV. Instituições como UwU Lend, Fraxlend, Inverse e LlamaLend estão envolvidas, com LlamaLend enfrentando dívidas de mais de $1 milhão sem garantias após as liquidações. O evento causou perdas financeiras significativas, pressão sobre liquidez, dívidas mal pagas e deterioração da confiança, ressaltando a importância de uma gestão de risco vigilante e arquitetura de protocolo robusta para a resiliência do sistema DeFi. Destaca-se a importância de sistemas de suporte robustos e planos de contingência, além da consciência regulatória para melhor negociação e adaptação aos ambientes legais em evolução. A liquidação de Egorov destaca questões críticas para o DAO da Curve e o ecossistema DeFi, sublinhando a necessidade de adaptação e melhorias contínuas.

- David Hirsch, chefe da unidade criptográfica e cibernética da SEC sai após quase 9 anos: Durante seu tempo na SEC, Hirsch trabalhou em investigações complexas e desafiadoras, começando como advogado na Regional de Fort Worth. Ele se orgulha do trabalho histórico realizado pela equipe da Unidade de Ativos Cripto e Cyber, que ele liderou. Após um período de descanso, Hirsch planeja compartilhar seus planos futuros, sem detalhes adicionais por enquanto. Antes de ingressar na SEC, Hirsch foi membro do conselho consultivo jurídico no Centro de Cibersegurança da NYU. A SEC tem papel crucial no cenário cripto, especialmente em um ano eleitoral presidencial nos EUA, enfrentando pressões para aprovar ETFs de Ethereum. Ladan Stewart, ex-advogada da SEC conhecida por litígios contra Ripple e Coinbase, também deixou a divisão de execução após oito anos para se juntar ao escritório de advocacia White & Case LLP como sócia.

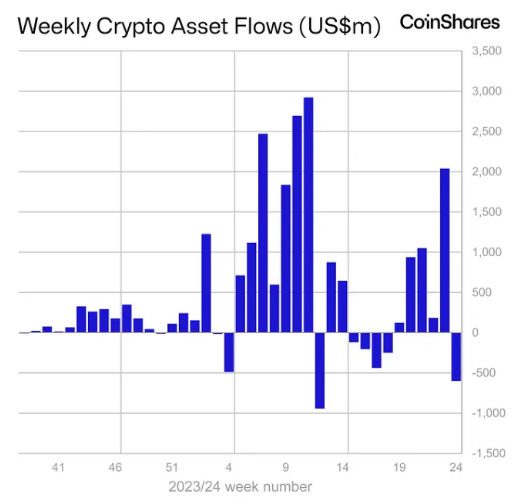

Gráficos da semana

Em meio à reunião do FOMC mais agressiva do que o esperado, pela primeira vez em cinco semanas os ETFs de bitcoin à vista dos Estados Unidos registraram US$581 milhões em saídas semanais.

Os ETFs estavam em uma sequência positiva recorde de 19 dias antes da semana passada, trazendo mais de US$4 bilhões em entradas líquidas. A sequência foi quebrada na segunda feira passada no dia 10/06 com saídas líquidas de aproximadamente US$ 64,9 milhões após uma queda no preço do bitcoin, por conta dos dados da folha de pagamento não agrícola dos EUA e dos dados de desemprego que deram perspectivas conflitantes sobre a economia dos Estados Unidos.

Em seguida, após a decisão do FED em manter as taxas de juros em 5,5% e indicar que provavelmente teremos apenas um corte de juros em 2024, as saídas líquidas dos ETFs se intensificaram para US$ 226,2 milhões e US$ 189,9 milhões na quinta e sexta feira.

Nessa perspectiva, os produtos de investimento em ativos digitais registraram US$ 600 milhões em saídas líquidas na semana passada, o maior desde o dia 22 março, de acordo com o último relatório da CoinShares:

Fluxo semanal:

Fonte: CoinShares

Por fim, vale salientar que escrevo aqui no Crypto Insights como convidado do time da Empiricus Research, uma vez que faço parte do time da Empiricus Gestão. Mas é sempre um prazer escrever aqui para vocês e agradeço novamente pelo convite.

Forte abraço,

Marcello Cestari – Instagram: @cestari.crypto