“Um resfriado adequadamente tratado dura sete dias, mas deixado a si mesmo, cura-se em uma semana.”

(Henry Felsen, escritor americano)

Desculpa, não dá.

E isso não é um clickbait, apenas uma conversa sobre o inevitável e a ilusão de controle.

Em 2016, Wesley Gray, da gestora Alpha Architect, argumentou que até Deus teria sido demitido se fosse um investidor ativo – inúmeras vezes, aliás.

Já falamos sobre isso aqui, mas a mesma mensagem tem sabores diferentes entre um bull e um bear market.

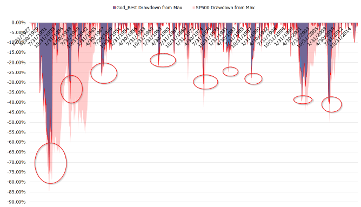

O “portfólio de Deus” do paper levou esse nome pela sua clarividência. Desde 1927, ele investiu numa carteira formada pelas 50 ações que mais ganharam dinheiro pelos próximos cinco anos, rebalanceada a cada período.

Como essa informação só pode ser obtida “a posteriori”, trata-se de uma premissa absurda, que considera 100% de acerto na seleção de ativos, impossível de ser replicada na vida real.

É claro que o retorno acumulado impressiona: 29% ao ano versus 10% do S&P 500.

Então por que esse gestor impecável, que nunca teve um ato ridículo, nunca sofreu um enxovalho, levaria enormes resgates de investidores e, provavelmente, nem fosse lembrado após 90 anos?

“O Príncipe”, de Maquiavel, é famoso pelos fins que justificariam os meios, mas o italiano se esquecera de abordar o que fazer quando se está no olho do furacão.

Explico. Na crise global dos anos 30, possuir as melhores ações não teria evitado que a carteira atravessasse um drawdown de 76%. Em 1940, quase 40% de perda antes de se recuperar. Para cada década seguinte, pelos próximos 80 anos, pelo menos uma perda acima de 20%.

Sejamos sinceros: quem tem a coragem de permanecer investido após uma queda de 76%?

A verdade é que não teriam faltado oportunidades ao investidor do portfólio divino para “demitir” seu gestor onipotente, resgatar seu dinheiro e partir para outra.

Vejo três razões para esse comportamento.

A primeira é uma dificuldade humana nata de lidar com horizontes de investimento conflitantes.

Confiamos exageradamente em nossa versão futura, nossa atenção de curto prazo é capturada por estímulos infinitos e somos, na maioria, imperfeitos em adequar a execução cotidiana à estratégia bem definida de longo prazo.

A segunda é o oposto, o apego ao passado. Como já existe, é mais fácil dar um peso maior ao passado, concreto, do que ao futuro, ainda abstrato.

“O fundo A caiu X% desde que investi, devo resgatar?” é uma das mensagens que mais recebo de investidores. A preocupação é justa e genuína, mas, para dar minha melhor opinião, preciso quebrar a estrutura original com “apenas por esse motivo, não”.

Raramente, uma queda é motivo suficiente para resgate. Para isso se tornar verdade, ela deve indicar algo mais grave, como i) gestão de risco inadequada, ii) alteração no processo de gestão ou iii) mudança de paradigma no mercado.

E a terceira é a solidão do contrarian. Se todos resgatam na queda de 75%, por que você não o faria? O que os outros, tão inteligentes quanto, sabem que você não sabe? Ou vice-versa?

É solitário apostar sozinho. Se erra, mereceu; se acerta, pura sorte, ninguém podia prever.

A conclusão da Alpha Architect não apenas lembra o óbvio – só temos um passado para analisar e o que teria sido é frequentemente atropelado pelo que foi –, mas provoca um conflito inesperado entre clarividência e um tipo específico de resiliência.

Não falo do clichê corporativo, bordado em palavras vazias no LinkedIn, e distorcido da sua origem física para servir a intenções tortas de discursos motivacionais.

Mas da qualidade rara do investidor que, dobrado pelo acaso, não apenas não se quebra, mas desafia a física e reforça ainda mais sua convicção inicial. Talvez isso explique porque preferimos gestores “cascudos”, que atravessaram várias crises.

Dê o nome que quiser, mas “antifragilidade” já foi escolhido.