No curso de Economia, aprendemos que custos de oportunidade existem e devem ser considerados a cada decisão que enfrentamos na vida.

Mas a verdade é que ninguém sabe calculá-los com exatidão.

Enquanto o Grupo Silvio Santos rejeita a venda da Jequiti para a Cimed por R$ 450 milhões, a startup de cibersegurança Wiz deixa passar uma oferta de US$ 26 bilhões feita pela dona do Google.

Como a última rodada de captação, em maio, tinha avaliado o negócio por US$ 12 bilhões, este “obrigado, mas não, obrigado” está longe de configurar uma postura trivial.

O CEO da Wiz, Assaf Rappaport, escreveu um memo aos seus funcionários tentando explicar a negativa da empresa, dado o contexto de forte crescimento.

Depois de apenas quatro anos de atividade, cerca de 40% das empresas do Fortune 100 já são clientes da Wiz, e o objetivo agora é elevar as receitas anuais recorrentes de US$ 350 milhões para US$ 1 bilhão.

Com um pouco de fé, a aposta de Assaf é a de emplacar um IPO, no momento certo, capaz de imprimir um valuation ainda maior que os US$ 26 bi atribuídos pelo Google.

E, ainda assim, conservar sua independência e sua vocação multiplataformas – que pode significar um escudo regulatório.

A despeito dos argumentos perfeitamente racionais do CEO da Wiz, é difícil não sair desse episódio com um friozinho na barriga.

Em 2010, o Groupon abdicou de uma proposta de US$ 6 bilhões vinda do Google, graças a argumentos muito semelhantes aos da Wiz.

Sob crescimento meteórico, a empresa vinha rodando com 35 milhões de usuários e receitas já acima de US$ 1 bilhão. Àquela altura, parecia natural extrapolar sua ascensão rumo a mercados ainda não endereçados, e o céu era o limite.

O caminho do IPO se mostrava muito mais interessante.

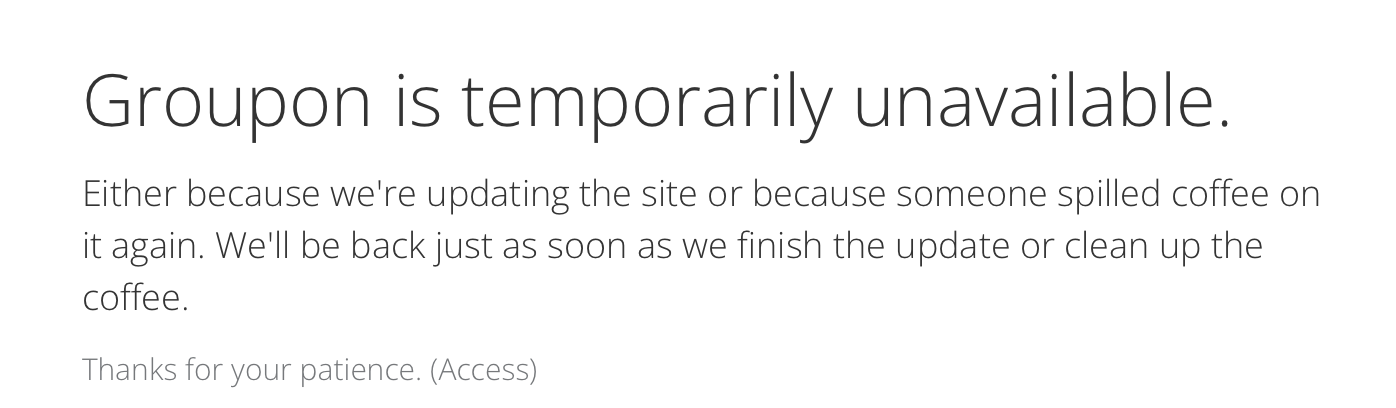

Hoje, quem tenta acessar a URL groupon.com encontra a seguinte mensagem:

Engraçadinha a mensagem do café, amargo.

Onde exatamente está definida a fronteira entre o eternamente bilionário e o temporariamente indisponível?

Não sabemos.