Entre uma e outra divulgação de inflação nos EUA, sentimo-nos à deriva.

A despeito de alguns momentos pontuais de refresco, o mercado brasileiro vai mal neste início de 2024.

Não terrivelmente mal, mas pior do que os pares emergentes, e pior do que se poderia esperar dele.

Parte disso tem a ver com uma certa ressaca após o rali de fim de ano, outra parte tem a ver com declarações infelizes do Governo Lula, mas a parte que nos interessa aqui diz respeito à China.

Seria o Brasil um quintal da China?

Ou seja, se a economia chinesa sofre, nós necessariamente compartilhamos dessa desgraça?

De fato, a intimidade entre as partes aumentou exponencialmente desde os anos 2000.

Expandimos as nossas exportações de um nível de USD 20 bi para outro próximo a USD 170 bi em 25 anos, e boa parte disso se deve ao grande salto chinês.

Ainda assim, desconfio que os downsides associados à China nos são limitados.

Primeiro porque o contexto por lá parece remeter menos ao estouro catastrófico de uma bolha e mais à transição gradual para um estado estacionário.

Nessa nova normal, ainda que o crescimento chinês desacelere para a banda de 3% a 5% ao ano, seu metabolismo basal continuaria sendo gigantesco.

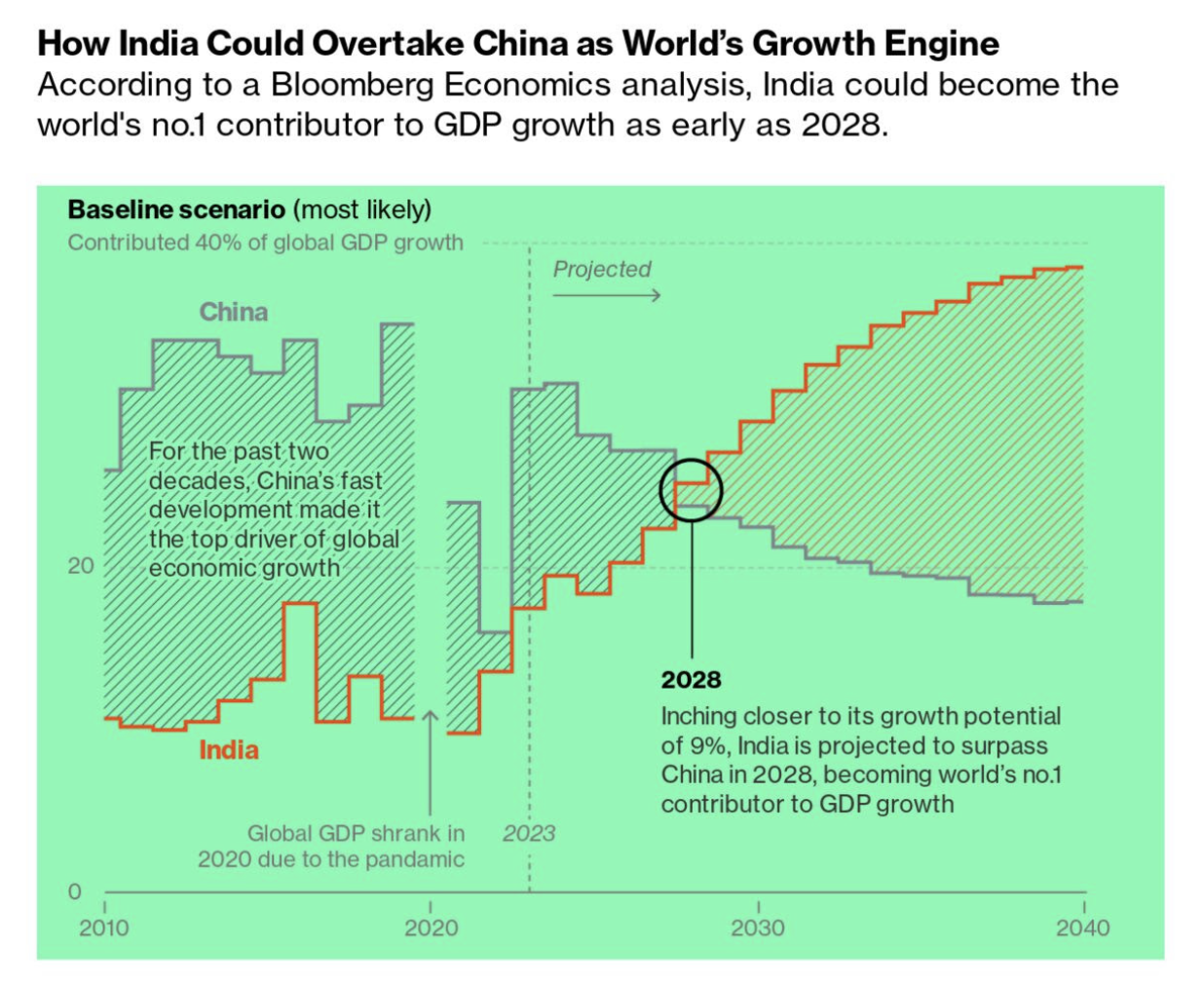

Em paralelo, temos a ascensão da Índia.

É difícil imaginar um cenário no qual o crescimento indiano não vá beneficiar o quantum e os termos de troca brasileiros, mesmo que por vias indiretas.

Estamos falando de um catch-up do PIB da Índia em relação à China da ordem de USD 4 tri para USD 18 tri – o que é simplesmente brutal.

Por fim, e a despeito de taxas de fertilidade em queda no mundo todo, ainda temos diante de nós a perspectiva adicional de 2 bilhões de população nos próximos 50 anos.

Dois bilhões de bocas que consomem commodities agrícolas, petróleo, minério de ferro e jatos da Embraer.

A ideia de ser um quintal da China pode soar pejorativa quando o momentum chinês não colabora, mas a ideia de ser um quintal do mundo não me parece tão ruim.