Desde que Knut Wicksell propôs uma “taxa natural de juros” para equilibrar a inflação, os economistas vêm sonhando em extrair o máximo proveito dessa milagrosa ferramenta de política monetária.

Com a adoção dos regimes de metas ao redor do mundo ocidental, tal disposição onírica tomou a forma daquilo que se convencionou chamar de “uma ferramenta para dois objetivos”.

Ou seja, por meio do ajuste fino das taxas básicas de juros, os Bancos Centrais poderiam encontrar binômios ótimos de inflação + emprego.

No entanto, a ciclicalidade histórica nos ensina que se trata de uma ambição utópica.

De tempos em tempos, a ilusão de acertos definitivos (“Grande Moderação”) dá lugar à convicção de erros crassos na condução do jogo monetário – seja por meio de novos processos inflacionários ou da ameaça de hard landings.

Pensando bem, não é exatamente uma surpresa.

Em minha vivência prática como economista, nunca encontrei um problema que pudesse ser resolvido com uma única ferramenta, quanto mais dois problemas…

A ideia de resolver várias incógnitas de uma só vez remete à mágica das sinergias e dos ganhos de escala: bonita no livro-texto, mas incompatível com as nuances da vida real.

Para piorar o desafio apresentado aos BCs, estamos caindo em um contexto americano ainda mais complexo à medida que avançamos pelo século XXI.

Em vez da já impossível aspiração de uma ferramenta para dois objetivos, talvez estejamos diante do caso hiperbólico de confiar em uma ferramenta para quatro objetivos.

Isso porque a economia e o mercado dos EUA vêm se comportando como dois ecossistemas distintos, com níveis de atividade, inflação e percepção política diametralmente distintos também.

Para citar apenas um dentre vários exemplos:

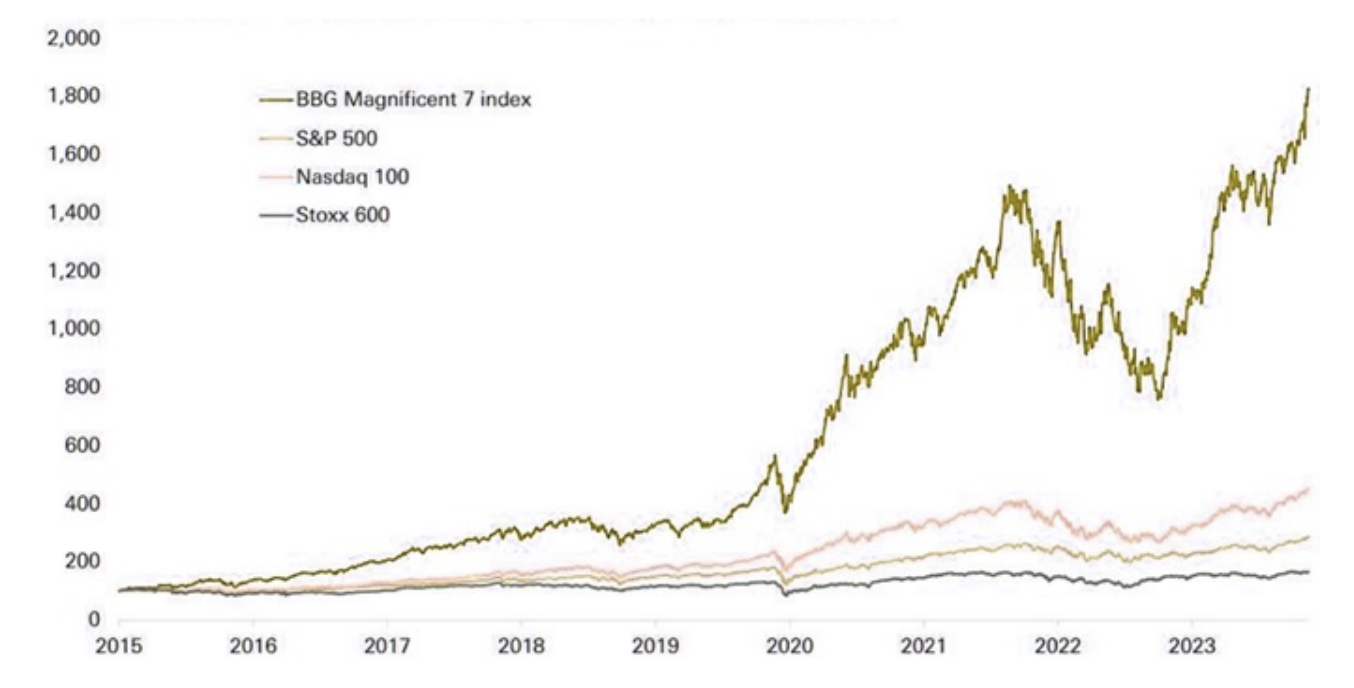

Se você olhar para o crescimento exuberantemente racional das Sete Magníficas, vai encontrar um aquecimento sem paralelos históricos, e perfeitamente compatível com a manutenção da Fed Funds Rate em 5,50% a.a. por tempo indeterminado.

Por outro lado, o respeitado termômetro de recessão do Fed de NY atinge patamares recordes, ainda que não haja ainda indícios tangíveis de queda generalizada da atividade.

Se as virtudes e vícios paretianos estão se acumulando na economia, nas finanças e no mundo corporativo, como faremos para balancear extremos opostos por meio de um único instrumento mediano?